财报数据炸裂

营收翻倍、利润激增,全球年轻人疯狂买单

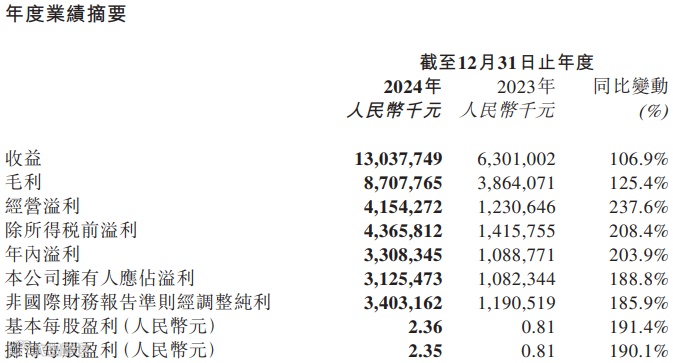

3月26日,潮玩巨头泡泡玛特交出了一份堪称“现象级”的年报:

全年营收130.4亿元,同比暴增106.9%;

经调整净利润34亿元,同比增长185.9%,创历史新高;

股价单日涨幅超10%,总市值突破2064亿港元(约合人民币2000亿元),年内累计涨幅近70%。

这份成绩单的背后,是全球年轻人对潮玩文化的狂热追捧——无论是国内Z世代,还是欧美、东南亚的潮玩爱好者,都在为泡泡玛特的IP疯狂买单。

北美增速556.9%,海外收入占比近40%

如果说2024年是泡泡玛特“全球化元年”,那么其爆发速度远超市场预期:海外及港澳台收入50.7亿元,同比增长375.2%,占总营收比重从不足20%飙升至38.9%;四大区域全面开花:东南亚(营收24亿,+619%)、北美(7.2亿,+556.9%)增速最猛,CEO王宁甚至预言“北美市场未来将复制集团2020年的整体规模”;地标战略加速:巴黎卢浮宫、美国圣地亚哥旗舰店、香港机场店等高流量地标门店陆续落地,品牌势能席卷全球。

分析师点评:泡泡玛特已成功将中国潮玩模式输出海外,“盲盒+IP”的魔力正在改写全球玩具行业格局。

不拼门店数量,靠“会员复购率49.4%”

尽管海外市场高歌猛进,泡泡玛特在国内的运营策略却更显“克制”:

全年仅新增38家门店,总门店数401家,但单店效能大幅提升;

会员规模突破4608万,复购率高达49.4%,贡献了92.7%的销售额;

线上渠道爆发:抽盒机营收增长52.7%,直播销售额翻倍(+112.2%),线上线下融合成增长新引擎。

核心逻辑:用一家店解决的事绝不开十家店!通过IP黏性和全渠道体验,泡泡玛特正在打造“高溢价、高复购”的消费闭环。

从盲盒到“夜间乐园”,多元变现路径成型

泡泡玛特早已不再是“盲盒公司”,其IP生态的边界正在无限延伸:非手办品类爆发:毛绒玩具收入28.3亿(+1289%)、MEGA系列16.8亿(+146%),衍生品覆盖生活全场景;城市乐园成新爆点:主打“夜间消费”的乐园项目吸引52%京外游客,二期改造计划启动,目标占领下班后的娱乐市场;IP矩阵持续扩容:13个IP迈入“亿元俱乐部”,签约全球艺术家,用国际化设计语言俘获多元文化市场。

行业趋势:潮玩正在从“收藏品”进化为“生活方式”,泡泡玛特率先卡位万亿级体验经济赛道。

未来还能飙涨多久?三大挑战与机遇

3月27日,泡泡玛特股价持续拉升,截至收盘,股价153.70港元,涨幅超9%,总市值达2064.1亿港元。泡泡玛特市值在经历上市高点后进入下跌区间,如今再创历史新高。

尽管泡泡玛特提出“2025年营收200亿、海外收入100亿”的新目标,市场仍存隐忧:

盲盒争议未消:尽管财报刻意淡化“盲盒”概念,但该模式仍是营收核心,监管风险与道德争议如影随形;

海外本土化考验:欧美市场对潮玩审美差异大,能否持续复制东南亚的成功仍需观察;

竞争对手围剿:布鲁可、52TOYS等国内品牌加速出海,乐高、万代等国际巨头虎视眈眈。

投资机构观点:短期看,全球化红利和IP矩阵仍是增长引擎;长期需警惕“潮玩周期”波动,但泡泡玛特已展现出穿越周期的运营韧性。

结语:从“中国潮玩”到“世界泡泡玛特”

当一家公司能用“玩具”撬动2000亿市值,其背后不仅是商业模式的胜利,更是全球年轻人对情感消费、文化认同的集体投票。泡泡玛特的故事,或许才刚刚开始。

你认为泡泡玛特还能涨多久?欢迎留言讨论!

END