全球医疗解决方案提供商麦科田正式递表港交所,揭开其业务布局与财务表现的面纱,中国医疗科技行业迎来又一重要IPO。

9月11日,深圳麦科田生物医疗技术股份有限公司正式向港交所提交上市申请书,摩根士丹利与华泰国际担任联席保荐人。

成立于2011年的麦科田是一家全球医疗解决方案提供商,提供创新且全面的产品组合,满足医疗机构内广泛的临床需求。截至2025年6月30日,公司已商业化超过50种生命支持产品、80种微创介入产品及210种体外诊断产品。

01 业务遍布全球,覆盖中国6000家医院

麦科田的产品已遍及全球逾140个国家及地区。在中国市场,公司的产品已累计覆盖超过6000家医院,包括约90%的三级甲等医院,覆盖31个省、直辖市及自治区。

公司在中国和英国各地战略性地设立五个研发中心和六个生产中心。为了提升国际服务能力,麦科田在英国、荷兰、比利时、土耳其、印度等战略市场设有当地代表处。

凭借强大的全球分销网络及区域服务团队,麦科田跨多个时区提供可靠的销售及售后支持。

02 三大业务板块,多个细分市场领先

麦科田的业务主要专注于生命支持、微创介入和体外诊断三大板块。

在生命支持领域,麦科田开发了包括全球首台远程输注控制系统、中国首个自主研发的多通道输注工作站等创新产品。

按销售额计,公司在中国输注工作站市场从2018年至2024年各年度销售额排名第一;在肠内营养泵市场,2021年至2024年各年度销售额也是排名第一。

微创介入方面,麦科田是中国少数拥有全系列内窥镜专有产品组合的国产品牌之一。2022年至2024年各年度,公司在中国消化系统微创介入耗材市场排名第二。

体外诊断领域,麦科田于2021年推出全球首款全自动血栓弹力图分析仪,2001年至2024年各年度在中国全自动血栓弹力图市场中排名第一。

03 财务表现:营收增长但仍处亏损

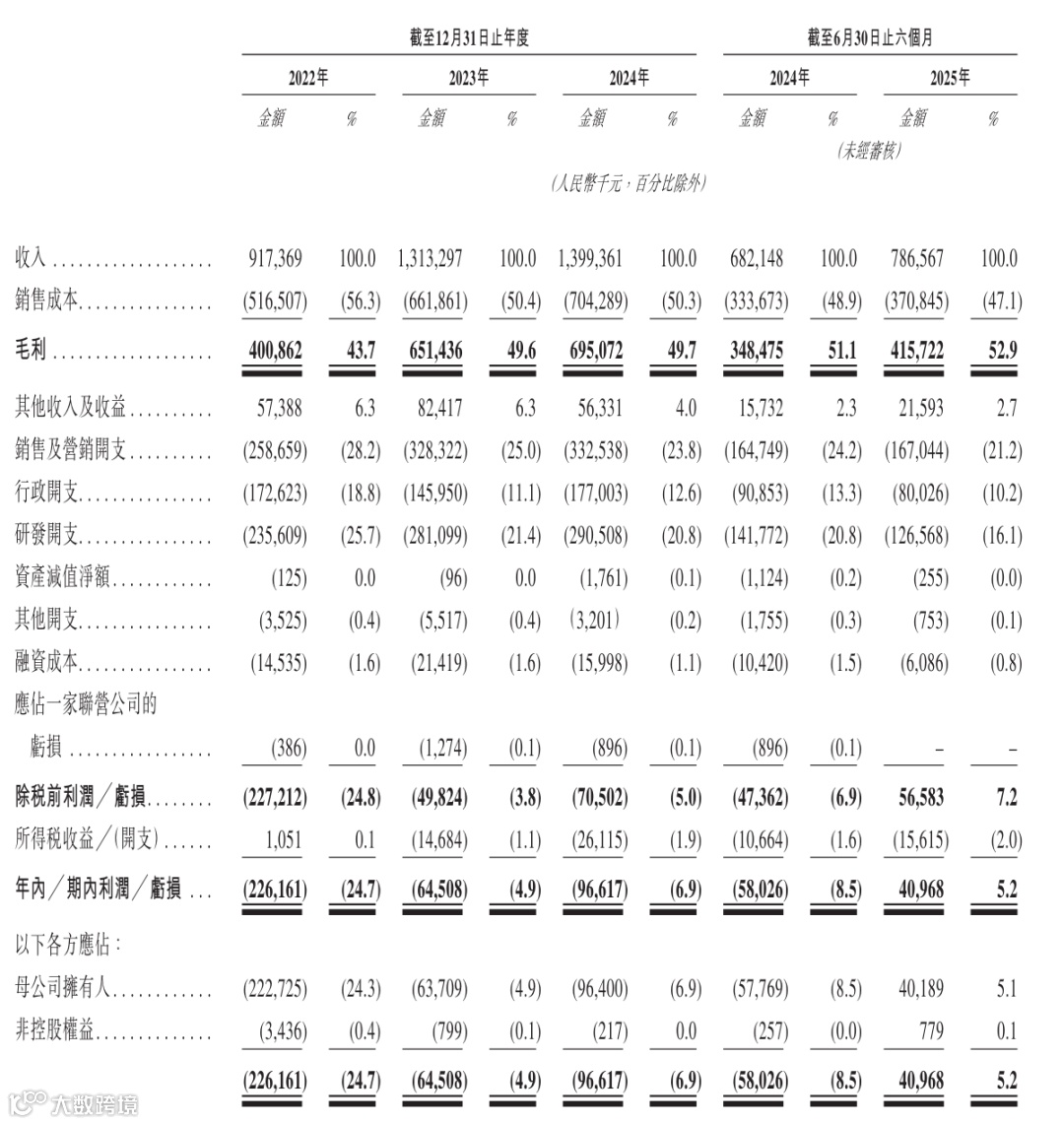

财务数据显示,麦科田2022年、2023年、2024年营收分别为9.17亿元、13.13亿元、14亿元。

2025年上半年营收为7.87亿元,相比2024年同期的6.82亿元增长了15.4%。

公司毛利率呈现稳步上升趋势,从2022年的43.7%升至2023年的49.6%,2024年为49.7%,2025年上半年达到52.9%。

尽管营收增长,公司仍处于亏损状态。2022年、2023年、2024年及2025年上半年,麦科田年内/期内亏损分别约为2.26亿元、6450.8万元、9661.7万元和4096.8万元。

04 股权结构:高瓴资本为重要股东

04 股权结构:高瓴资本为重要股东

麦科田的股权结构相对均衡。创始人团队中,LIU Jie持股10.9%,钟要齐持股5.72%,李辉女士持股4.46%。

机构股东中,高瓴资本以20.79%的持股比例成为重要投资方,通过多个主体分散持股。深圳创新投集团及其关联主体合计持股8.54%。

自2016年起,公司便开启了密集的融资节奏,基本保持着一年一轮融资的频率。多元的股东结构既为公司带来了资源支持,也为其上市后的稳定发展提供了保障。

05 风险与挑战

招股书提到,公司面临市场、研发、经营、监管等多种风险。产品市场规模、平均售价及销量可能会下降。

医疗设备市场竞争激烈,技术变革快速,公司需不断创新以维持市场地位。新产品开发可能失败或无法成功商业化,研发成果存在不确定性。

公司持续高额研发投入,2022年至2024年研发费用分别为2.356亿元、2.811亿元及2.905亿元,占收入比例超20%。这可能短期内对盈利能力产生负面影响。

麦科田此次赴港IPO,是中国医疗科技企业进军资本市场的最新案例。

高瓴资本和深创投等知名投资机构的加持,以及其在全球140多个国家和市场的布局,为其上市增添了看点。

然而,公司仍需向投资者证明其有能力在快速增长的同时,实现可持续的盈利。

*部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们

END