本文来源于:雪球基金

2022年10月底

,

港股在经历了长达近21个月的下跌后

,

重拾涨势

。

$恒生指数(HKHSI)$ 跌至2009年以来新低后

,

60个交易日反弹涨幅高达54.48%

,

反弹幅度远高于上证综指

。

经历了一季度的震荡行情后

,

港股后续会如何继续演绎

?

投资者如何解读市场释放的宏观信号

?

放眼全年港股又有何投资机会

?

01

香港全面放开后重拾经济增长动能

近些年来

,

香港与内地在政治和经济等各方面的联动越来越紧密

,

香港本地消费

、

金融等行业对内地的依赖程度也越来越强

。

2022年香港全年实际GDP收缩3.5%

,

陷入衰退

,

其中私人消费占比约67%

,

政府消费开支约14%

,

本地固定资本形成总额约16%

,

出口净额约4%

(

图表1

)

。

虽然去年香港政府采取逐步放宽防疫政策和派发消费券等手段提振本地经济

,

但在缺少内地游客的情况下

,

香港全年零售总销货额仍下滑1%

。

资料来源

:

香港政府统计处

2023年随着内地关口的全面开放

,

预计今年全年香港本地经济将取得较好程度的复苏

。

消费的复苏在全面通关后尤为显著

,

今年1-2月来港旅客增加

,

本地居民消费活动重启

,

零售业总销货额重回正增长

,

2月单月实现9个月以来首次两位数增长

。

普华永道香港在报告中指出

,

预计2023年香港零售额将增长13%至约3,950亿港币

,

消费恢复动力十足

。

资料来源

:

万得

、

香港政府统计处

、

普华永道香港

2023年全年本地固定资本形成总额预计有较大好转

,

其中占比较大的楼宇及建造有望受益于港府新一年度的卖地计划

。

2023-2024年度私人房屋土地供应预计为20,550个单位

,

较去年同比增长28%

;

商业用地楼面面积供应预计201,730平方米

,

同比增加22%

;

同时新增170,000平方米工业用地供应

,

有望推动香港本地投资回暖

。

资料来源

:

香港发展局

进出口贸易预计对于香港经济的拉动有限

,

主要是由于全球经济活动放缓

,

外需疲软所致

。

2023年前1-2月

,

香港与其主要贸易国家/地区进出口贸易额分别录得较大降幅

,

出口货额降幅最大的分别是日本

、

新加坡和中国台湾

,

同比下降39.4%

、

33.9%和32.6%

;

进口货额降幅最大的分别是韩国

、

新加坡和中国台湾

,

同比下降42.4%

、

28.4%和23.8%

。

基于净出口对香港GDP贡献占比较小

,

对总体增速影响不大

。

02

港股主要上市主体

:

中国内地企业

近年来

,

港股市场主要呈现出三大特征

。

第一

,

中国内地企业成为港股市场的主要上市主体

;

第二

,

内地在港上市公司占据了港股日常的主要成交

;

第三

,

当前港股主要指数的基本面与中国经济有较高的相关性

。

港交所披露的数据显示

,

从市值来看

,

过去5年中国内地企业市值占港股总市值均超过68%

;

从交易活跃度来看

,

过去5年中国内地企业每日平均成交额常年占港股的80%及以上

。

资料来源

:

港交所

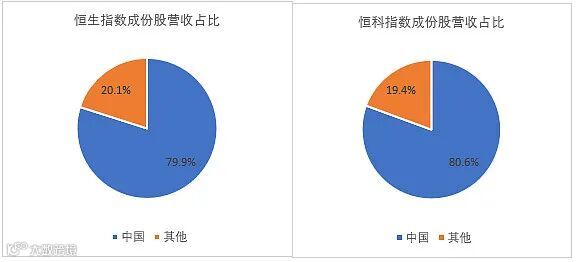

反映香港股票市场表现的重要指标

——

恒生指数和$恒生科技指数(HKHSTECH)$ 成份股的主要收入来源是中国内地

。

以彭博统计的2021年财报数据估计

,

恒生指数和恒生科技指数成份股在中国内地的营收占比分别高达79.9%和80.6%*

。

数据来源

:

彭博

,

*根据彭博数据估算得出

03

港股资金结构特征

香港市场参与者主要为机构投资者

,

根据港交所交易研究调查显示

,

港股市场个人投资者占比不足20%

,

机构投资者主导的市场通常被认为具有稳定性较强

,

市场定价效率较高

,

能够充分反映市场信息等特点

。

资料来源

:

港交所

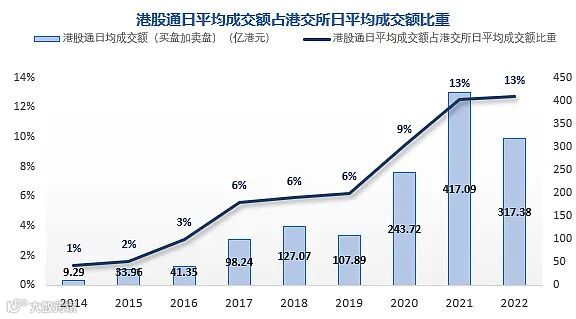

按资金来源地统计

,

投资港股的主要是香港本地投资者和海外投资者

,

内地资金近些年来有所提升

,

但整体比例仍不足15%

。

根据港交所披露数据显示

,

2022年中国内地资金通过港股通投资港股日均成交额占港股日均成交额为13%

。

目前港股市场参与资金主要来自非中国内地地区

,

因此受国际利率环境和资金流动影响较大

。

香港实施联系汇率制度

,

资本可以在香港市场自由流通

,

著名的

“

不可能三角

”

理论制约金管局无法制定独立的货币政策

,

其贴现窗口基本利率需紧跟美国联邦基金利率变化以维持港币与美元汇率的稳定

。

资料来源

:

港交所

港股作为离岸市场最大的特征之一就是缺乏流动性

,

目前港股的成交主要集中在指数权重股

。

截至2022年底

,

港股主板和创业板总计上市公司数目2,597家

,

而恒生指数仅包括77只股票

,

根据Wind数据估算

,

恒指成分股成交额在过去5年占全港股一半以上

。

因此港股市场主要为指数行情

,

大规模的板块轮动行情较少

。

资料来源

:

万得

,

*恒生科技指数于2020年中推出

04

海外加息周期转向预期 有望提高港股估值中枢

美元指数于去年三季度末触顶

,

美元加息周期也进入尾声

,

未来相对宽松的货币政策预期对港股有积极影响

。

美联储公布的3月FMOC会议纪要显示

,

考虑到年内银行倒闭事件影响扩散的可能性

,

决策者一度考虑暂停加息

,

银行业危机很可能加速美国经济衰退的到来

,

利率点阵图也显示

,

即将到来的5月议息会议会是本轮加息的终点

,

即2023年利率终点中位数为5.125%

。

美联储主要根据其稳定通胀和就业的双重使命调整货币政策

,

当前的宏观数据似乎并不支持美联储短期内迅速转向

,

最新经济数据显示美国3月核心CPI录得5.6%

,

较2月出现反弹

,

显示出通胀具有粘性

;

3月非农就业人数经历11个月超预期后首次低于预期

,

失业率录得3.5%

,

仍处于50年来的低位

。

但是其他的美国宏观数据

,

例如ISM制造业指数

、

耐用品订单指数

、

居民消费信心指数等均步入了衰退区间

。

整个资本市场也在打提前量

,

芝商所公布的30天联邦基金期货交易数据显示

,

市场交易员目前一致预期今年5月将迎来最后一次加息后

,

随后于今年三四季度进入降息通道

,

9月降息25个基点的概率为45.6%

。

美国经济进入衰退周期

,

美元资产收益率预期降低

,

全球资金将会流出美国

,

流入新兴市场寻找资产升值机会

。

资料来源

:

芝加哥期货交易所

05

戴维斯双击

:

潜在的港股指数行情

2023年

,

香港市场基本面和资金面较前两年都会迎来边际好转

,

我们认为港股市场今明两年的指数行情值得投资人重视

。

在基本面部分

,

我们指出港股基本面与中国内地高度相关

,

2023年中国基本面向好

,

复苏预期得到一季度经济数据印证

。

其中与游戏

,

出行

,

消费

,

软件等经济活动高度相关的业务有望受益于中国内地消费反弹趋势

。

一季度第三产业增加值中

,

住宿和餐饮业

、

信息技术服务业

、

金融业增长值分别增长13.6%

、

11.2%

、

6.9%

,

是引领经济复苏的排头兵

。

社融信贷数据开门红

,

不仅人民币贷款高增

,

居民部门贷款也迎来结构优化

,

金融板块为实体企业带来资金和融资渠道

,

早投放早收益

,

盈利预期好转

。

自一季度GDP数据公布以后

,

各大国内外投资机构均将中国2023年全年GDP增速预期上调至5.5%以上

,

高于政府工作报告设定的5%目标

。

我们预计二季度将受益于去年低基数效应

,

经济复苏同比数据将会更加强劲

。

美联储加息周期步入尾声

,

美元已经进入新的一轮弱势周期

,

预计人民币汇率会得到美元指数走弱提振

。

历史经验表明

,

港股走势和人民币兑美元汇率在大周期上呈现较强正相关性

,

走强的人民币往往意味着以外币计价的人民币资产有价格上涨的动力

,

即港股指数往往在人民币升值大周期内表现强势

。

恒生指数过去五年多时间出现的两次牛市高点均出现在人民币对美元汇率的强势时期

。

资料来源

:

彭博

港股的各大指数相关性较高

,

根据统计数据显示

,

过去两年恒生指数

、

恒生科技指数的单日表现相关系数如图表12显示

。

资料来源

:

彭博

根据过往数据计算显示

,

若假定恒生指数为港股的基准市场指数

,

恒生科技指数Beta为1.38

,

即恒生科技指数较恒指的波动幅度更大

。

目前恒指从绝对点位上看

,

高于过去10年5.9%的时期

;

从彭博前瞻市盈率估值水平来看

,

仅高于过去10年1.8%的时期

。

因此在相对低位

,

我们建议投资人选择弹性更大的港股指数投资标的

,

即恒生科技指数

。

○ 以合作谋多赢:嘉銮投资促成卓航控股与中智车联智慧停车项目合作