(点评时间段:2022.05.23-05.27)

本周,国内化工产品市场走势整理为主。从广化交易监测的20个品种来看,上涨产品6个,下跌产品3个,持平11个。

国际市场来看,本周国际原油市场整体行情高位挺涨,对化工品市场提振明显。当前全球原油供应收紧,美国原油库存下降及夏季需求高峰双重利好叠加,支撑国际油价大幅上扬。截至5月26日,美国WTI原油期货市场价格走高,主力合约结算价报114.09美元/桶,较上一周上涨2.05美元/桶。布伦特原油期货市场价格下行,主力合约结算价报117.40美元/桶,较上一周上涨5.19美元/桶。

国内市场来看,本周油市高位挺涨,尽管宏观方面存在利好,但国内化工品市场需求跟进疲软,主流厂商稳价心态明显。据广化交易监测数据显示:本周华南化工产品价格指数窄幅下行,周内华南化工产品价格指数(下称“华南化工指数”)为1420.50点,与上一周相比增加下降8.04点,跌幅为0.56%。20个分类指数中,二甲苯、苯乙烯、PP、PE、BOPP、甲醇等6个指数上涨,丙烯、乙二醇、TDI等3个指数下跌,其余指数则保持稳定。

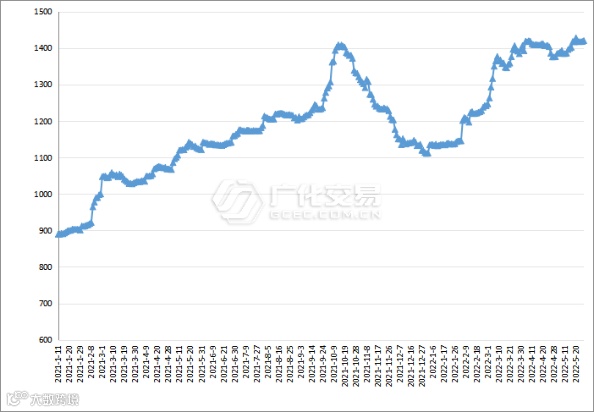

图1:华南化工指数本周参考数据(基数:1000),参考价为贸易商报价

图1:华南化工指数本周参考数据(基数:1000),参考价为贸易商报价

本周甲醇市场窄幅上行,内地市场与港口市场表现分化,其中港口市场走势偏强,内地市场则弱势调整。原油市场高位上扬,国内前期检修装置陆续恢复,货源供应有所宽裕,然下游需求跟进一般,行情表现窄幅整理。

截止到5月27日下午,华南地区甲醇价格指数收于1250点,较上一周上涨15.38点,涨幅为1.25%。

本周,国内液碱市场稳中偏弱。山东地区货源偏紧,企业出货情况一般,库存压力不大。

本周,国内片碱市场报盘上调。主产区库存仍在低位,厂商报盘接连推涨,下游跟进积极性转弱。

截至5月27日,华南地区烧碱价格指数收于1658.08点,较上一周上涨6.35点,涨幅为0.38%。

本周,国内乙二醇市场价格回落。原油市场延续高位,宏观消息方面对乙二醇市场形成支撑较稳,但乙二醇库存去化难以推进,下游采购情绪疲软,行情低迷运行。

截至5月27日,华南地区乙二醇价格指数收于844.90点,较上一周下降8.16点,跌幅为0.96%。

本周,国内苯乙烯市场先跌后涨。原油市场高位挺价,宏观方面支撑强势,下游跟进有所改善,行情跌后迅速反弹。

截至5月27日,华南地区苯乙烯价格指数收于1200.87点,较上一周上涨25.85点,降幅为2.20%。

国际方面,全球原油供应继续收紧,伊朗核问题迟迟未能解决,俄乌冲突仍难停息,另欧盟计划分阶段对俄罗斯石油实施禁运,整体来看原油市场供应面仍然紧张;同时,随着北半球夏季出行高峰到来,全球尤其亚洲疫情逐步好转,下游需求面对油价利好提振明显。鉴于此,预计近期国内化工品市场区间调整可能性较大。

宏观方面,国际油市持续高位,期货市场震荡走高。供应方面,近期货源供应较为充足。需求方面,下游补货情况一般,市场挺涨乏力。预计短期国内甲醇市场偏弱震荡。

液碱方面,从当前市场情况来看,随着检修装置恢复,市场库存预计增加,市场成交氛围偏弱,预计近期国内液碱市场稳中走弱。

片碱方面,当前企业挺价心态仍在,然市场观望情绪渐浓,预计短期内国内片碱市场或有回落可能性。

国内库存当前较高,后续装置开工有下行空间,但终端亏损严重,对高价原料需求接受度不高,预计近期国内乙二醇市场弱势盘整。

近期油市及原料偏强运行,市场宏观利好明显,苯乙烯后市支撑较好,预计短期内国内苯乙烯市场高位上扬。

*免责声明:本公众号所载内容仅供参考之用,读者不应单纯接受公众号信息而取代自身独立判断,应自主做出决策并自行承担风险。本公众号不对任何因使用本公众号所载内容所引致的损失承担任何风险。