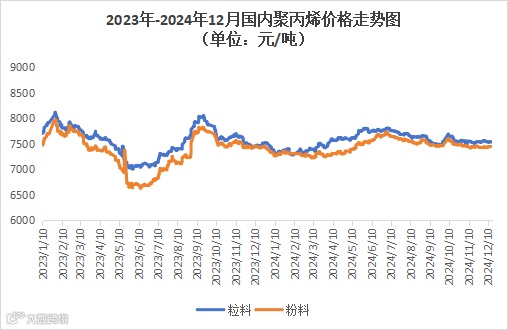

本周聚丙烯市场震荡上行,价格以涨为主。粉料全国均价为7537元/吨,较上周均价下跌19元/吨,跌幅为0.25%。粒料全国均价为7446元/吨,较上周均价上涨9元/吨,涨幅为0.12%。

周内,多重利好因素共促,国际原油价格持续上涨。宏观面利好释放,聚丙烯期货市场震荡走强,提振现货市场情绪,价格随之调涨。但随着利好逐渐消散,市场回归供需面主导,下游需求改善有限,市场交投氛围清淡,拖累市场走势,价格有所下跌。

1.宏观面:明年预计放松货币政策,提振市场信心。

2.原料端:国际原油价格震荡走高,成本支撑增强。

3.供应端:本周聚丙烯产能利用率为73.45%,较上周提升-0.71%,检修装置高位,供应延续前期水平。

4.需求端:本周下游行业开工平均开工率为45.2%,较上周下降0.5%,需求改善有限。

近期,聚丙烯装置检修计划有限,并且前期停车装置有重启安排,供应端利好减弱;下游开工水平下降,整体需求表现弱势,进一步增大供应面压力。场内利好难寻,预计近期聚丙烯市场或趋弱震荡。

本周聚乙烯市场震荡走弱,价格跌多涨少。LLDPE(7042)市场均价为8759元/吨,较上周均价上涨18元/吨,涨幅为0.20%;LDPE(2426H)市场均价为10542元/吨,较上周均价下跌26元/吨,跌幅为0.24%;HDPE(6095)市场均价为8596元/吨,较上周均价下跌39元/吨,跌幅为0.45%。

周内,国际原油价格持续上涨,成本支撑有力;国内宏观释放利好,市场情绪好转,并且聚乙烯市场产量增加不及预期,市场调涨心态较强。但下游行业对高价聚乙烯接受程度不高,大多择低采购,压制市场涨势。整体聚乙烯市场窄幅震荡,厂商大多偏低报价,价格重心小幅下移。

1.宏观面:明年预计放松货币政策,提振市场信心。

2.原料端:国际原油价格震荡走高,成本支撑增强。

3.供应端:本周聚乙烯产能利用率为82.52%,较上周提升0.49%,检修装置重启,货源供应量小幅增长,但对市场影响不大。

4.需求端:本周下游制品平均开工率为42.80%,较上周提升-0.65%,开工负荷下降,需求疲软。

近期国内聚乙烯有新产线投放,叠加前期检修装置将陆续恢复,供应将表现增长;但下游采购积极性难以提升,需求改善有限。供需矛盾或加剧,预计近期聚乙烯市场或弱势整理,价格波动在20-100元/吨。

免责声明:资讯所表达的观点仅供学习、交流之用,不构成所涉商品买卖的具体建议,本公司提供的厂家信息用户如需联系,需自行确认其真实性,任何由于私下交易产生的损失与我公司无关,我公司不承担任何法律责任。

免责声明:资讯所表达的观点仅供学习、交流之用,不构成所涉商品买卖的具体建议,本公司提供的厂家信息用户如需联系,需自行确认其真实性,任何由于私下交易产生的损失与我公司无关,我公司不承担任何法律责任。