11.02-11.06|纯碱市场周度监测报告

化工易

化工易

本周国内纯碱市场走势清淡,部分企业开始执行限产计划,周内整体开工率开始下降,下游按需采购,市场交投氛围较为疲软,导致企业库存上涨速度较快,预计短线纯碱市场小幅震荡,开工率以及产量都会有所下降。

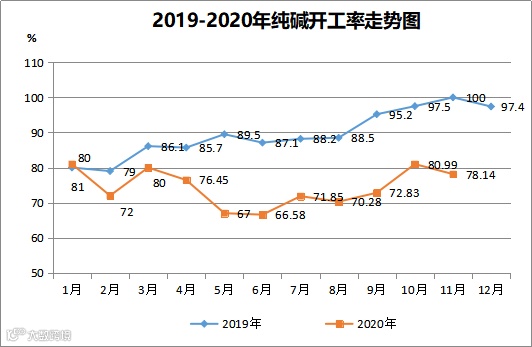

本周纯碱企业开工率有所下降,周内开工率在78%左右,国内纯碱市场进入疲软阶段,纯碱总体需求有所减弱,纯碱供应量降低,供需博弈加剧,市场价格持弱势状态,受限产影响预计后期纯碱开工率将持续下降,纯碱产量逐步降低,市场趋向于弱势为主。

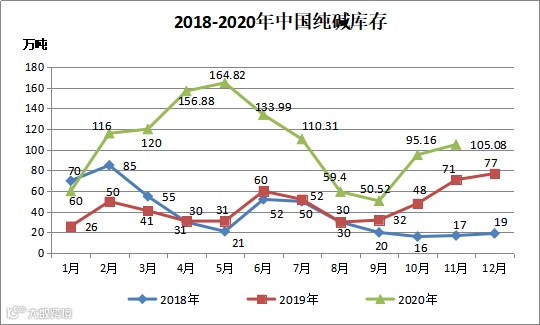

本周国内纯碱库存持续上涨,目前库存处于高速增长状态,而且部分企业开工率逐渐加大,纯碱产量持续增加,市场需求有所减弱,供需陷入僵持,但是随着纯碱企业限产方案逐步实施,多数企业紧随进入限产步伐,预计短期纯碱库存将会小幅回落。

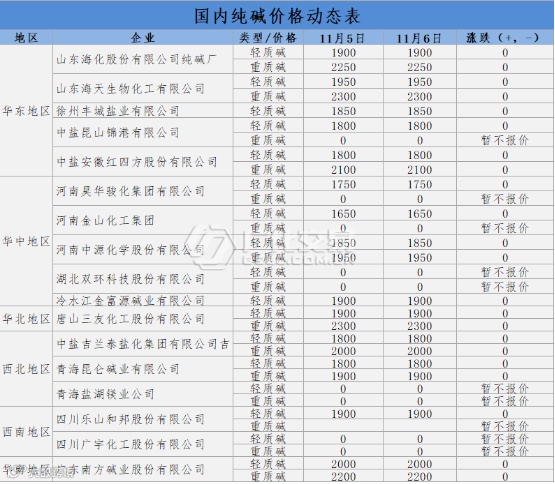

华中地区:本周,华中盘整运行,区域内轻质碱1650-1750元/吨,重质碱1850-2000元/吨。观望为主,市场平稳,预计近期挺价为主。

华东地区:本周,华东市场走势稳定,轻质碱1650-1750,重质碱1900-2000,一单一议,仅供参考,预计短期市场盘整运行。

华南地区:本周,华南市场盘整运行,华南轻质碱出厂2000,实盘偏低,市场稳定,预计短期走势偏弱整理。

华北地区:本周,华北暂稳整理,轻质碱1900-1950,重质碱2250-2300,市场氛围平稳,下游需求一般,预计弱势持稳。

西南地区:西南市场盘整运行,轻质碱1800-1850,重质碱暂无报价。市场气氛平稳,下游表现清淡,企业积极出货,预计近期弱势持稳。

焦炭价格走势图(来源:生意社)

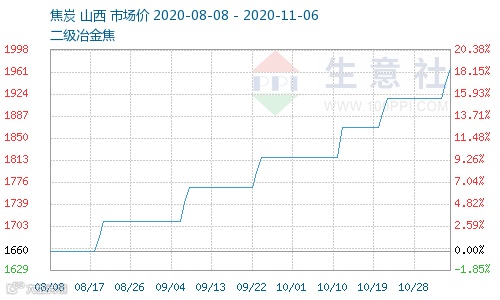

目前焦化企业利润较高,开工积极,月底时山西地区部分企业受环保限产影响,开工率降低了2-5成左右,国内其他厂家开工依旧较高,10月底前山西地区焦化产能将降低2000万吨,但全国范围来看焦炭供应充足,并无太大影响。临近采暖季,就目前政策来看,对焦炭企业开工影响不大。山西地区去产能工作正在逐步落实,临汾、运城、太原等地涉及去产能焦企逐步关停,地区市场气氛较好,后市看涨下游钢厂方面本月钢材市场初期价格上涨,后有一定回落,整体来看销售较好。近期仍需重点关注山西地区去产能落实情况对焦炭供应的影响。

成本面:原盐市场供需增加,部分区域价格上涨,场内变化不大,厂家供需存在博弈,市场表现清淡,利空于纯碱市场。

供应面:纯碱行业会议呼吁本月纯碱限产20%-30%。目前部分企业已经加入了限产步伐,下游前期表现一般,价格偏高下游市场产生抵触心理,采购不积极,终端用户多谨慎观望市场为主,拿货积极性不高。库存消耗缓慢。上下游博弈越发明显,短期国内纯碱厂家报价维稳运行为主,重碱市场成交重心下移,市场支撑减弱。

需求面:近期国内浮法玻璃价格稳价运行为主,市场交投氛围平平,沙河地区产销较为乐观。短期浮法玻璃、光伏玻璃对重碱需求量将保持小幅增长的态势。预计后期纯碱需求将会僵持。当前纯碱仍处于去库存阶段,纯碱厂家产销逐步好转,部分厂家库存逐步增加,市场供需陷入僵持,月初,市场心态依旧疲软,后期市场仍需关注上下游价格走势,企业产量及开工率,市场环境,天气等都将影响价格的走势,短期纯碱市场将延续持稳状态,后续还需持需观察。

综合而言,纯碱库存高涨,纯碱市场再次进入疲软阶段,开工率如果得不到有效的控制,产量将持续上涨,供需平衡再次陷入僵持,下游市场目前表现一般,多为观望状态,市场整体往偏弱方向发展。预计短期纯碱市场价格疲软运行。

需要进化工群请添加客服微信

诚邀您加入化工产品、区域群

更多资源我们一起分享!