导语

当国际油价一路直行,能化板块下游的化工产品价格虽然也水涨船高,但是“面粉比面包贵”的现象也在部分产业链上出现了,不知道是因为国内下游需求疲软,跟涨乏力;还是因为成本端的崛起,扰乱了市场定价?

近期,在油价冲顶时,PTA加工差降至-12元/吨,再加上醋酸成本,加工差已降至-156元/吨,“活久见”的事情再次上演,毕竟负加工费的PTA在历史上十分罕见。

那今天我们就来看一下PTA的成本传导情况……

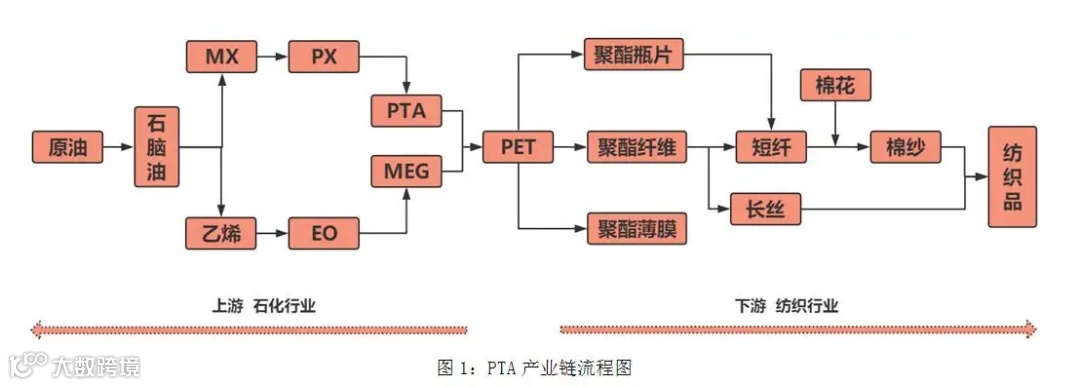

PTA产业链中原油成本的传导机制

小贴士

负加工费

结论

当前PTA走势弱于原油本质原因是上下游周期的不匹配。原油处于后疫情时代供应瓶颈较难解决——供需紧缺的格局,而PTA和国内许多化工品一样,随着新增产能的大量投产,进入了供应过剩的周期,上游原油的格局明显要强于下游化工格局。

目前来看,原油供应瓶颈短期未解决之前,PTA需求驱动不足,上游强于下游的格局或将维持。