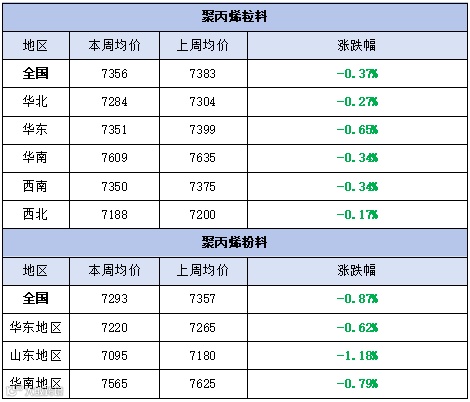

本周聚丙烯市场弱行为主,价格以跌为主。粉料全国均价为7356元/吨,较上周均价下跌27元/吨,跌幅为0.37%。粒料全国均价为7293元/吨,较上周均价下跌64元/吨,跌幅为0.87%。

周内,国际原油市场持续深跌,对聚丙烯成本支撑不足。聚丙烯部分检修装置重启,供应增量;然关税政策影响下游出口订单,下游对聚丙烯需求持续疲软,市场交投氛围清淡。供需压力较大,价格走势下行。

3.供应端:本周聚丙烯产能利用率未79.04%,较上周提升2.66%,前期检修装置重启,供应有所增长。

4.需求端:本周下游行业开工负荷在47.60%,与上周持平,需求增长缓慢。

特朗普加征关税等政策给全球经济和贸易带来更多不确定性,预计国际原油价格下行压力依旧较大成本支撑预期有限。受关税政策影响,PDH制企业开工负荷将有所下调,供应预期缩减;并且需求端出口订单减少对国内需求形成抑制。场内利空因素占据,预计近期聚丙烯市场或延续弱势运行。

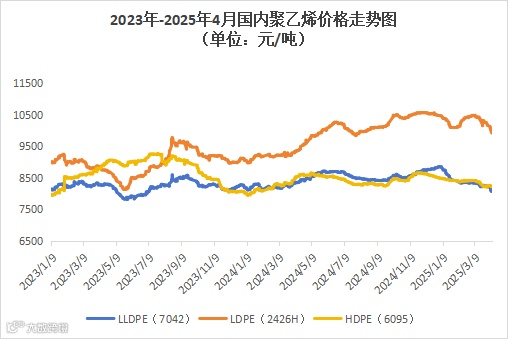

本周聚乙烯市场偏弱运行,价格下跌为主。LLDPE(7042)市场均价为8123元/吨,较上周均价下跌108元/吨,跌幅为1.31%;LDPE(2426H)市场均价为10020元/吨,较上周均价下跌177元/吨,跌幅为1.74%;HDPE(6095)市场均价为8233元/吨,较上周均价上涨4元/吨,涨幅为0.05%。

周内,国际原油价格暴跌,对聚乙烯市成本支撑有限。受国际因素影响,聚乙烯期货盘面持续下跌,挫伤现货市场信心;叠加国内需求表现疲软,市场交投氛围清淡,大多低价成交,聚乙烯现货市场报价不断下调。

1.宏观面:市场情绪偏弱,难有指引。

2.原料端:国际原油价格暴跌,成本支撑有限。

3.供应端:本周聚乙烯产能利用率继续提升,前期检修装置回归,开工水平有所提升。

4.需求端:本周下游制品平均开工率为38.69%,较上周提升0.05%,下游开工情况变化不大,需求依旧疲软。

特朗普加征关税等政策给全球经济和贸易带来更多不确定性,原油市场面临下行压力较大,预计国际原油价格或偏弱震荡,成本支撑预期有限。农膜旺季即将结束,下游大多择低补库,聚乙烯行业库存去化速度缓慢,短期内难有好转。预计近期聚乙烯市场或延续弱势震荡。

免责声明:资讯所表达的观点仅供学习、交流之用,不构成所涉商品买卖的具体建议,本公司提供的厂家信息用户如需联系,需自行确认其真实性,任何由于私下交易产生的损失与我公司无关,我公司不承担任何法律责任。

免责声明:资讯所表达的观点仅供学习、交流之用,不构成所涉商品买卖的具体建议,本公司提供的厂家信息用户如需联系,需自行确认其真实性,任何由于私下交易产生的损失与我公司无关,我公司不承担任何法律责任。