GUIDE

导读

三季度以来,随着“能耗双控”的管控趋严,各地的高耗能行业开工都受到一定影响,而部分“能耗双控”水平处于一级预警的省份则采取了十分严厉的管控措施,导致部分非高耗能化工品开工率同样大幅下滑。由于产品开工受限,导致部分原来处于产能过剩的产品出现了供给短缺、价格上涨。

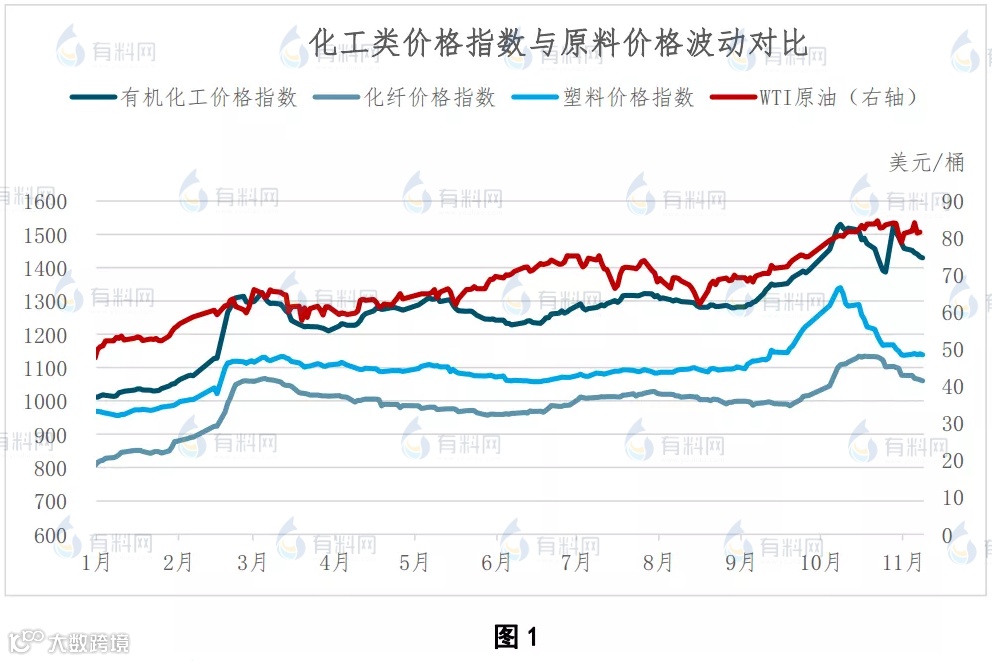

进入四季度之后,随着国内缺煤缺电情况好转,相关“一刀切”的限电限产政策有所缓解,化工品开工率迎来回升。而随着开工率回升,化工产品价格也从高位迎来一定程度下滑(如图1所示),前期涨幅较大的煤化工产品则在回调趋势中再次扮演了“排头兵”的角色。

1

基础原料共振上涨后呈现差异化走势

从原料端来看,近期形成油强煤弱的格局。为使发电供热和民生用煤需求得到有效保障,国家多部门多措并举,煤炭保供政策效果显著,煤炭优质产能加快释放。后期来看,国家保供措施的连续性和稳定性将带动煤炭产量进一步提升,煤炭现货价格将回归至更加理性合理的区间。

与煤炭的显著回调不同,原油则要“傲娇”许多,目前来看,支撑原油上涨的理由足够充分,但上涨之路或也并不平坦。中短期来看,受供需格局影响,原油大概率以偏强震荡为主,不过随着天然气、煤炭等能源价格的回落,油价进一步上行驱动减弱。此外,还需关注美国高通胀下的政策因素干扰对原油价格的阶段性影响。

1

拉闸限电现象缓解 供给侧逐步恢复

国家能源局日前召开新闻发布会,国家能源局新闻发言人表示,进入8月,受南方地区来水偏枯和煤炭价格高企影响,火电机组顶峰能力不足,南方区域4省(区)、蒙西实施有序用电措施。9月以来,全国临时检修机组容量增加,有序用电范围进一步扩大,个别地区出现了拉闸限电情况。针对上述情况,国家迅速出台一系列政策措施,当前,煤炭产能加快释放,增产增供取得明显成效,电煤库存可用天数提升,电力保供能力逐步增强,全国电力供需紧张形势已经有所缓解,未再出现拉闸限电现象。此外,前期进行入冬前例行检修的企业也逐渐恢复开工,当前化工品市场供给侧已逐渐恢复。

展望来看,当前化工品受到供给端限电限产的影响,导致供需核心矛盾发生变化。而从当前的限电限产发展形势来看,随着后续缺煤缺电的情况缓解,当前对于化工行业“一刀切”的限产措施或将宽松化,相关化工品将回归至正常情况,因此化工品的供需边际有望迎来宽松。

部分内容参考卓创资讯,由有料视点进行整合后发布,未经授权,不得转载。