导语

农历新年放假期间,国内液氯市场表现相对稳定,价格波动不频繁。假期结束,液氯市场也告别了节日期间的平静,迎来了三连涨,市场成交重心逐步上移。截至2月3日,山东地区槽车主流出厂成交在(-300)-(-150)元/吨。

国内氯碱市场行情综述

本周,国内液碱市场延续疲弱态势,华北地区下游主流企业采购价格连续下行至920元/吨拖累市场心态,市场买盘氛围不足致业者入市积极性减弱,多谨慎观望。并且下游需求恢复仍有限,市场多刚需补货。由于氯碱市场库存仍显高位,加上液氯价格持续回暖,市场看空预期提升,加上目前市场暂无利好消息提振,故液碱行情延续弱势。

山东区域内32碱主流出厂成交在940-1070元/吨,50碱主流成交在1580-1600元/吨。江苏32碱主流成交价格在960-1150元/吨;高度碱主流成交价格在1620-1700元/吨。下周来看,在无实质性利好因素提振下,下游企业虽然较前期有所恢复,但整体上行力度不大,市场企业库存仍显高位,故下周液碱市场弱势难改,具体仍要关注下游需求恢复情况。

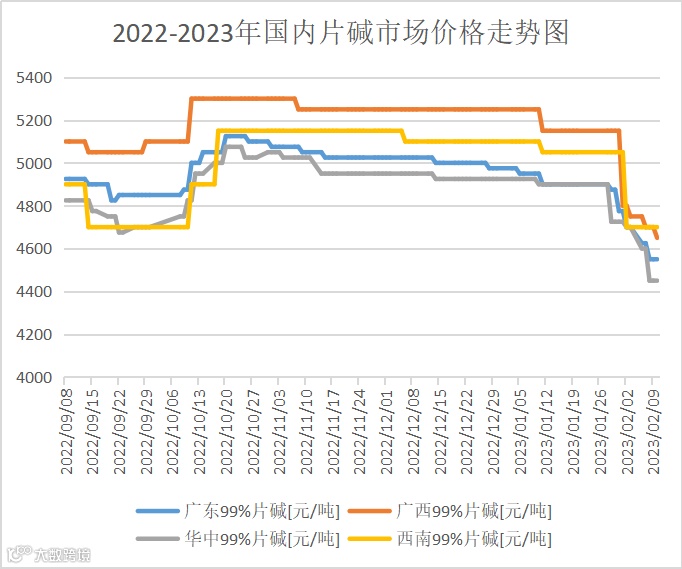

本周,国内片碱市场继续下行为主,下游需求恢复缓慢主力下游氧化铝暂无片碱采购计划,刚需采购积极性较差,出口订单稀少等等利空因素影响下市场交投气氛较为清淡,市场实际成交价格仍明显低于厂家报价。

目前内蒙、宁夏地区厂家报价在4000员/吨左右,但市场实际成交价格在3850-3900元/吨左右;新疆地区企业本周报价大幅下调,目前当地企业报价在3700元/吨左右,但市场实际成交价格在3600元/吨左右,山东地区片碱企业报价在4400-4500元/吨左右,高端价格下调幅度较大,而当地市场实际成交价格在4450元/吨左右,部分货源成交价格低于此水平。

目前主产区企业暂无检修计划公布,供应量相对较为充足,而下游需求恢复则明显难以跟进,贸易商入市积极性降低以及厂家预售量明显减少情况下市场价格出现下滑可能性较大,预计下周主产区新单报价下调幅度或将在50-100元/吨左右水平,市场实际成交价格也将出现一定程度的下调。

主要下游市场行情分析

氧化铝:国内氧化铝价格平稳运行。从市场了解来看,受环保影响,山东氧化铝企业焙烧炉实施检修,短期产量有所缩减。随着市场运力的复苏,氧化铝企业开始积极执行长单,但由于前期产能利用率不高,整体库存水平较低。近期氧化铝新投及复产积极性超乎预期,整体市场现货供应有所增长。但是电解铝新投及复产进度缓慢,甚至减产规模有进一步扩大的迹象,导致短期市场悲观情绪较浓。短期来看,整体市场谨慎观望情绪较浓,价格维稳震荡概率较大,预计短期内氧化铝价格以稳为主运行。

环氧氯丙烷:本周,国内环氧氯丙烷下跌为主。(截止2月9日,江苏现货主流商谈在8700-8800元/吨,较2月2日价格跌3.85%)。周内,上游原料挺价上行,虽然成本支撑较明显,但影响环氧氯丙烷下跌的主要因素是下游新订单的匮乏,工厂累计库存增加。另外随着部分停车装置的重启以及低价货源的不断显现,加剧业者且对后市预期看空心态,出货积极性提升,但主要下游环氧树脂受成本及需求面利空打压,产能利用率相对较低,整体行情弱势下行,难以对环氧氯丙烷形成有利支撑,市场受多重利空消息叠加,周内价格连续下跌。当前市场处于高成本低需求状态,以及随着价格不断走跌,两工艺毛利空间缩水明显,特别是甘油法环氧氯丙烷已在成本线附近徘徊,甚至部分企业到了亏本境地。市场在成本与供需博弈之下,业者心态显悲观,市场整体氛围难乐观。

环氧丙烷:本周期,国内环氧丙烷市场稳步上行为主,上周末小幅让利后,下游多预计本周存一定刚需下,陆续加量跟进,环丙库存消化转移后价格探涨,同时供应端装置个别短时缩量,液氯价格拉动成本上行,两方利好加持下,环丙连续上调,无奈需求端反馈不及预期,近日跟进转弱。截至周四山东环丙商谈9500-9600元/吨现汇出厂,主流商谈周均价9214.29元/吨,环比+1.74%;华东商谈9700-9900元/吨现汇送到,主流商谈周均价9471.43元/吨,环比+1.92%。周期内环氧丙烷供应端开工略降:镇海2期保持略降负运行,怡达、齐翔停车状态,壳牌8成,镇海2期提负,滨化、华泰、三岳短时降负,大泽低负运行,天津石化稳定6成,卫星石化试车中:周期内产能利用率72.41%;成本面来看,丙烯节后窄幅整理、液氯续涨回弹,成本面回升,环丙盈亏边缘。需求端节后反馈不及预期,部分消化前期库存,部分观望高价谨慎等待。

后市预测

下周,受主产区企业库存压力增加以及主力下游采购价格不断降低影响,下周国内液碱市场价格仍有一定下调空间存在,主销区下游需求仍处于缓慢恢复之中对于市场价格支撑有限。下周国内片碱市场价格仍有下行可能,下游需求较弱贸易商入市积极性较低,同时市场实际成交价格明显低于厂家报价,主力下游氧化铝需求无法释放单纯依靠非铝下游以及贸易商操作市场难有较好改观,预计下周市场价格仍下行为主;液氯方面,华北地区液氯价格持续拉涨导致部分下游企业暂停收货,当地液氯价格在下周初期或将呈现下行趋势,市场将再次进入补贴,但随着下游逐步恢复,下周华北地区液氯市场先跌后涨,对周边地区市场将造成一定影响,国内其他地区市场则相对较为平稳。