订单问题一直是行业内关注的焦点,今年以来,需求下降、订单骤减问题也使许多行业在今年打响了“价格保卫战”,只为在市场上夺得一席之地。企业亏损、需求疲软等因素都使得企业面临生存考验,不论国内企业还是国外企业,都面临着需求困境。

以越南的纺织行业为例,2022年,越南还是全球经济发展的亮点之一,但今年数据显示,2023年第一季度,越南全国货物进出口总额约达1542.7亿美元,同比下降13.3%,其中,出口同比下降11.9%。

一季度,越南纺织品和鞋类订单下降了70%到80%。越南纺织品服装协会称,2023年3月,越南纺织品服装出口额约达32.98亿美元,环比增长18.11%,同比下降12.91%。累计2023年前3个月,越南纺织品服装出口额达87.01亿美元,同比下降18.63%。同比下降的主要原因为订单数量下降。

另外,协会还称,因为美国和欧盟等市场购买力大幅下降,导致诸多企业4月份没有收到任何新订单。

越南是出口大国,纺织服装产业是其支柱产业之一,2020年,越南取代孟加拉国成为世界第二大纺织品服装出口国,而作为出口大国,出口量大跌则更加反映出全球需求的真实情况,今年别说是金三银四了,需求差到宛如淡季,订单下滑、营收不利,许多企业正处在淘汰边缘。

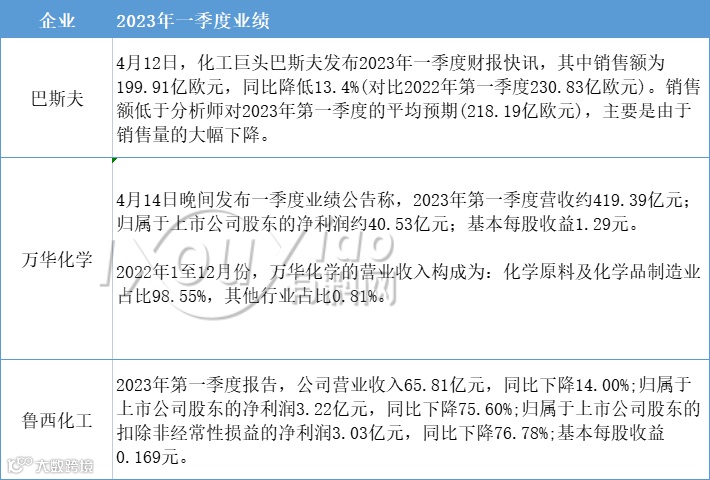

终端市场不振下,巨头业绩也不好看,根据最新发布的数据来看,巴斯夫、万华化学、鲁西化工2023年第一季度业绩均同比下滑:

巨头业绩如此惨淡,更能反应当下市场现状,在需求疲软下,钛白粉、聚氨酯、磷化工、双氧水等行业同样备受冲击。

化工产品近期动态

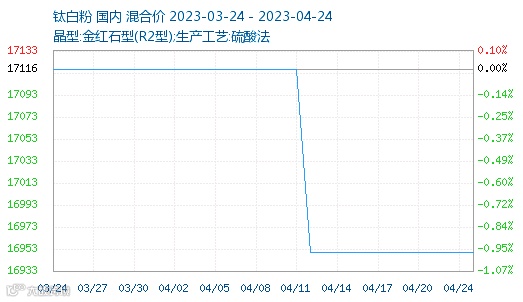

▶钛白粉:4月钛白粉国内订单减少,年内第三波涨价潮“来也匆匆,去也匆匆”。最终端的需求依然不是很乐观,目前的价格市场来看,产业链上下游仍处于博弈状态,下行需要空间,上行需要动力。

▶ 聚氨酯:在原油不振、下游需求不足的影响下,聚氨酯产业链面临成本、产销的双重压力,市场反馈部分聚氨酯产品正在亏损。

环氧丙烷:自三月底以来环氧丙烷延续跌势,截至目前已较上月底价格下跌近1000元/吨。

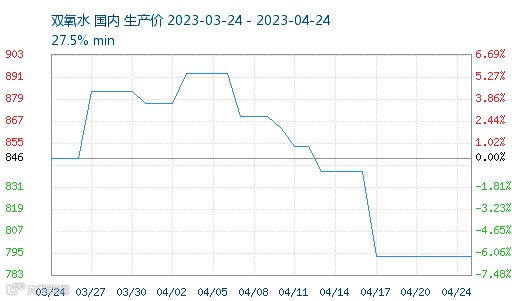

▶双氧水:自从进入4月后,双氧水便进入下行通道。目前国内报价在795元/吨附近,较年内最高价跌幅近10%。短期来看,双氧水或仍下行空间。

▶磷化工:

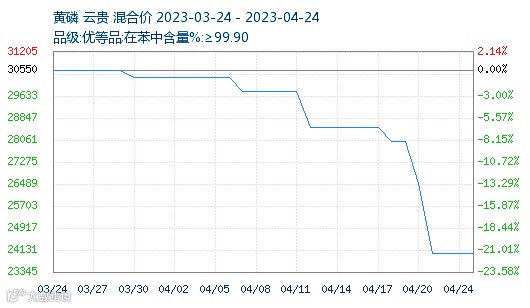

原料黄磷自三月底开启下行通道,一路走跌,黄磷市场继续弱势下行,成本端支撑偏弱,带动多个下游原料价格延续下跌。

黄磷:黄磷市场继续弱势下行,目前主流报价24000元/吨左右,近30天内价格已下跌6550元/吨,跌幅达21%!

磷酸:暴跌1000元/吨,跌幅超13%!

临近五一,危化车辆也将限行,本应是下游客户备货的时机,可如今的市场却冷清依旧。供应增加,需求疲软,于是大部分企业前段时间纷纷开启了减产检修通道,近期又有原料要开始减产降负了。

据了解,近期聚丙烯、PVC、ABS也有检修计划:

▶▶聚丙烯:本周国内聚丙烯企业检修装置集中,产能利用率维持低位运行,周开工环比下降1.18%至74.64%,同比低2.73%。

▶▶PVC:本周PVC生产企业装置集中检修,新增检修规模达370万吨。

▶▶ABS:市场消息,ABS部分厂家装置停车检修或降负。山东海江20万吨/年ABS装置4月17日停车检修,预计月底装置开车;大庆石化10万吨/年ABS装置预计5月8日降负荷运行;利华益开工负荷略有下降。

需求不够,减产来凑,这是行业内一贯的操作,据隆众数据统计,国内PVC4月检修产能920万吨,环比增加140.21%,但反观PVC的价格走势,却也无明显上行,广化君只希望后续在减产加持下,各原料行情都能有所好转。

但是,检修停产能解一时之需,等到检修结束后,需求还起不来,又该怎么办呢?

来源:能化交易投研圈、生意社、广化交易等、有料视点,如需转载,注明出处。内容、图片来源于互联网 社区平台等公开渠道,仅供参考、交流。