硅业分会指出,供给方面,一线企业和专业化企业再度降低开工率;需求方面,全产业链降价终端萎靡。

有料网了解到,本周,两家一线硅片企业开工率降低至80%和85%,一体化企业开工率维持在70%-80%之间,其余企业开工率下降至60%-70%之间。有料网注意到,上周,硅业分会并未更新硅片报价,该机构指出,本周跌幅包含前两周降价幅度,而根本原因是传导硅料降价。将上述数据与PV Consulting等机构的数据对比来看,上周M10、G12硅片均价分别为6.15元/片、8.1元/片,本周环比降幅均超过10%。

有料网认为,目前市场对光伏需求的短期担忧主要来源于:北方冬季已至、全国疫情加剧等因素影响光伏项目建设进程,产业链价格仍维持在高位即将进入下行周期,部分业主或抱有观望心态。

不过,近两日来看,硅料下游刚需采购,硅价维稳运行。

工业硅:昨日工业硅价格维稳,据 SMM 数据,截止12 月20 日,华东不通氧553#硅在18400-18600 元/吨,下跌50 元;通氧553#硅在18800-19100 元/吨;421#硅在19900-20000 元/吨,下跌200 元;521#硅在19600-19800 元/吨;3303#硅在19900-20100 元/吨。目前生产端供应量继续降低,云南四川电价上调,减产继续。交通受阻情况有所缓解,新疆地区产量有望提升。消费端在多晶硅带动下继续增加,在供应减少,消费增加的情况下,过剩情况有所缓解,累库情况缓解,但整体库存仍较高,有机硅与铝合金利润低,终端消费弱,导致近期价格走弱。枯水期生产成本增加,预计价格将逐渐止跌企稳。

多晶硅:多晶硅价格维稳,据SMM 统计,多晶硅复投料报价270-280 元/千克;多晶硅致密料250-265 元/千克;多晶硅菜花料报价230-250 元/千克,颗粒硅250-270 元/千克。多晶硅产量不断提产,在价格下跌期间,签单情况也较弱,在硅片等环节累库情况下,预计多晶硅价格将继续回落,但由于产量提升,对工业硅需求仍将保持较高速度增长。

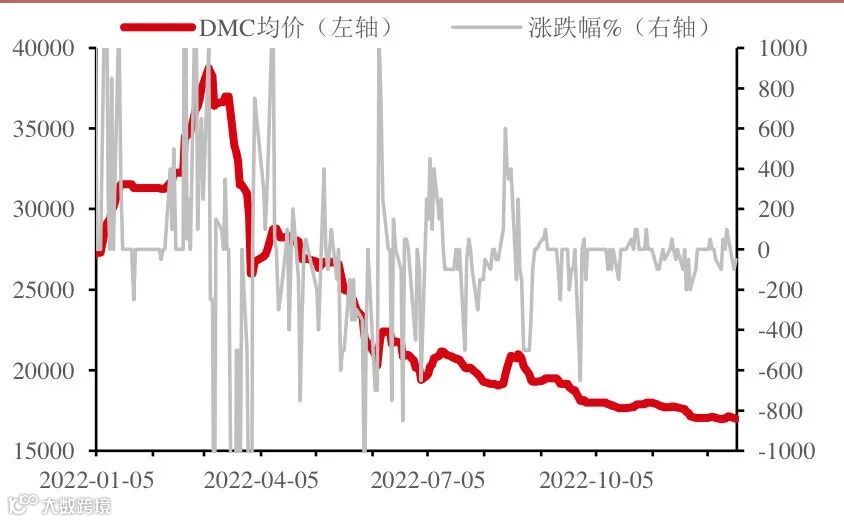

有机硅:有机硅价格小幅震荡,据卓创资讯统计,12 月20 日山东部分厂家DMC 报价16700 元/吨,下跌100 元;其他厂家报价17000-17500 元/吨。有机硅行情持续冷清,终端市场未出现复苏,下游厂家刚需采购,多家企业停产检修或降负运行,目前行业整体开工较低,在生产成本支撑下,价格已无下跌空间,同时受终端市场影响,价格上涨动力也不足,预计有机硅开工及价格均维稳,难有大幅波动。

信达证券判断,随着光伏产业链价格下降趋势越发清晰,对明年光伏装机需求的拉动预期将增强,短期需求担忧对板块影响较为有限。部分国内Q4 未装机项目或将在明年Q1 完成,2023Q1 欧美市场或将呈现出圣诞节过后的需求快速回暖态势,2023Q1 全球光伏市场或将呈现淡季不淡。

2023 年全年,随着产业链成本下降、新技术突破、集中式起量,中欧需求有望延续高增、美国需求回暖,全球光伏需求增速有望在40%左右。目前一体化组件、逆变器、核心辅材环节等估值已经具备较强的吸引力,看好明年光伏国内外需求高增。

广州化工城最新消息

广州化工城最新消息