美国的化工产业属于全球第一梯度,近年来中美贸易、全球经济大环境恶劣,欧美接连引导产业链加速迁出中国,导致我国从出口美国的第一位,跌至第四。

其中,2023年以来,由于俄乌战争持续、大环境恶化加剧,截止上半年中国化工产品出口美国的份额较2018年下降28.7%,产业链主要转移至欧盟、东盟及印度。

截止目前,我国出口产品主要是促进剂、防老剂、硫酸铵、磷酸二铵、聚合MDI等,占比达50%,其次是钛白粉、聚氨酯、染料、磷化工、肥料等产品,占比达30%。2022年全年,我国出口重要化工品的前40种累计出口超2000万吨,其中,醋酸、涤纶长丝、瓶级PET、PTA等化工品出口超过100万吨。

如今美国市场再度收缩,转移至其他国家地区,我国出口承压明显,数据表明我国的化工产品近年来外销不佳,获利情况大幅缩减。

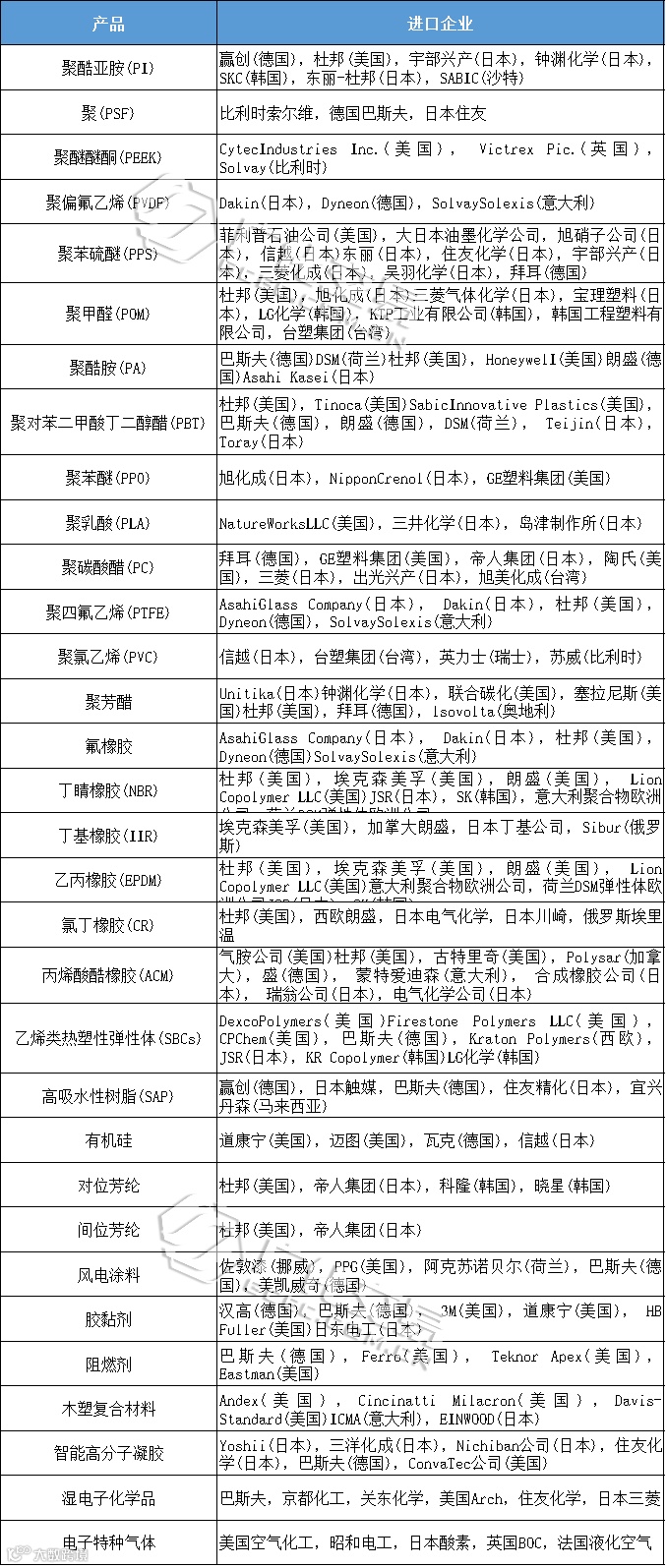

反观我国的化工产品进口量,却只增不减。虽然我国有20多种化工产品产能位居全球首位,也有较为完善的产业布局,但我国化工产业结构仍处于中低端局面,高端化工材料、装备、技术均严重依赖进口。

根据数据显示,我国2022年仍有多种化工原料以来进口采购,有130多种关键基础化工原料中,32%的品种处于空白阶段,52%品种靠进口。

另外,还有超40种基础化工原料需要进口采购,累计进口量超4300万吨,涉及煤化工、烯烃、化纤等多个产业链。值得关注的是,PX、甲醇进口量超过1000万吨,乙烯、丙烯、苯乙烯、纯苯等进口量超过100万吨。