来源*:广化交易

1.宏观面:国内经济数据超预期,市场信心较足。

2.原料端:国际原油价格涨后回落,但价格处于高位水平,成本面支撑尚可。

3.供应端:本周聚丙烯产能利用率为75.72%,较上周下降0.53%,供应量呈下降趋势。

4.需求端:本周下游行业开工水平继续提升,平均开工率为49.93%,较上周提升0.99%,需求逐渐好转。

现阶段,国际原油价格下跌空间有限,不过上涨缺乏驱动力,预计国际原油价格或高位震荡,聚丙烯成本支撑仍存。下周部分聚丙烯生产装置重启计划较多,供应压力将再度上升;下游需求恢复不及预期,或延续刚需采购为主。供需面偏空预期下,预计下周国内聚丙烯现货市场或稳中弱行。需关注期货市场走势对现货市场的指引。

本周聚乙烯市场偏强运行,价格大面飘红。周内,下游工厂开工水平提升,对聚乙烯需求有所增长,市场交投氛围活跃。叠加聚乙烯期货持续上涨,提振市场信心,带动现货市场随之走高。

来源*:广化交易

1.宏观面:国内经济数据超预期,市场信心较足。

2.原料端:国际原油价格涨后回落,但价格处于高位水平,成本面支撑尚可。

3.供应端:本周聚乙烯产能利用率为84.26%,较上周下降1.64%,供应表现下降。

4.需求端:本周下游制品平均开工率较上周提升2.49%,需求逐渐增长。

国际原油价格高位震荡,成本端支撑尚可;下游开工水平或继续提升,对聚乙烯需求或表现稳中增长;并且部分聚乙烯生产装置进入检修期,供应量或有所减少,但由于当前生产企业库存高位,整体供应压力仍存。预计下周国内聚乙烯市场或震荡走强。

3月已经过去大半!国内ABS市场延续强势行情,各牌号现货价格继续调涨。数据显示,截至3月21日,ABS价格在12100元/吨,较月初11790元/吨的价格水平上涨310元,涨幅为2.62%!

来源*:生意社

检修降负,供应端有支撑

国内ABS行业仍旧维持节前降负格局,近期开工率不高,而且中油揭阳装置进入检修期,行业装置负荷降至60%左右。ABS聚合企业开工率水平不高,市场供应格局维持偏紧。供应端支撑尚可。

近期ABS上游3大原料——苯乙烯、丁二烯、丙烯晴——维持高位运行。

▶▶苯乙烯:近期行情高位有涨。

截至3月21日,苯乙烯价格为9400元/吨,较3月1日8970元/吨的价格水平上涨430元,涨幅为4.79%!近日受原油上涨提振,原料纯苯行情跟随走高,苯乙烯成本端支撑偏强。下游企业刚需拿货,而供应格局逐渐偏紧,场内库存有所下降。短期内苯乙烯仍有走高预期!

来源*:生意社

来源*:生意社

来源*:生意社

家电发力,需求端利好

随着阳春三月气温回升,ABS主力终端下游工厂回暖速度也明显加快,备货积极性恢复良好。尤其是家电行业排产增加表现。终端工厂开工提升,刚需采购订单也有所增长。尽管对近期上涨价格有所抵触,但消费总体有量。当下贸易商积极尝试高报,现货交投改善,需求端对行情助力尚可。

总而言之,上游原料企稳偏强,ABS成本端支撑仍存。石化厂开工下调,供应压力明显减缓。而需求端又有终端工厂加速恢复,排产增加,推动消费放量。市场上推涨情绪积极,商家报盘看高。预计ABS短期内仍有上冲可能,各位料友可要把握住机会!

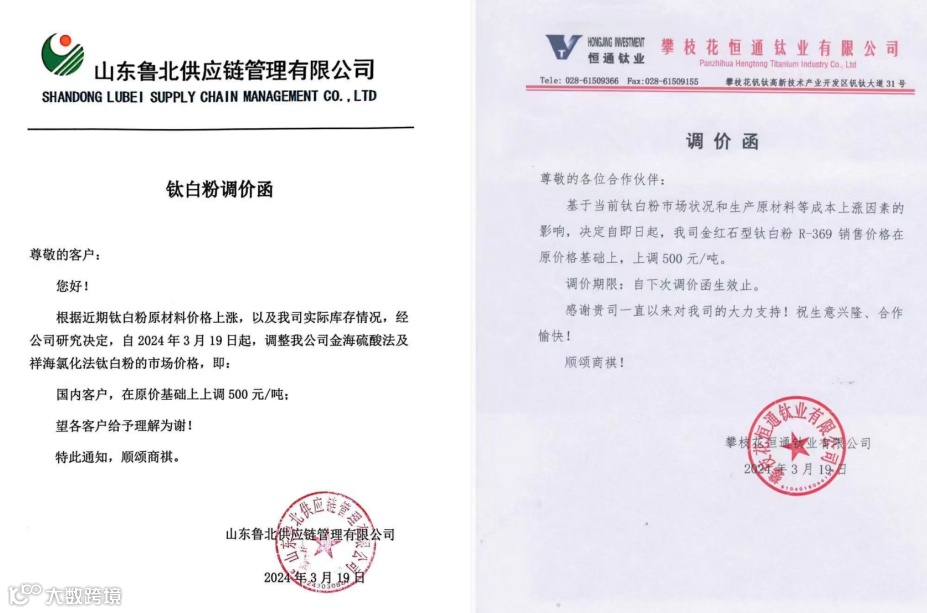

国内钛白粉企业掀起2024年第三波“涨价潮”,有业内人士称,看似突然的涨价通知虽看似临时决定,但实际上往往是企业间经过协商后的集体行为,此举无疑对市场造成了新一轮的冲击。短短三个月内价格实现三连涨,国内市场钛白粉价格累计上涨最高达到1900元/吨,而国际市场价格也累计上升了300美元/吨,在国内各行各业需求疲软的大背景之下,钛白粉行业的三连涨就显得格外扎眼。

无论是成本推高或是协商提价,无疑都会对化塑市场造成影响,情绪面的提振或将引发化塑市场的集体涨价局面。各位化工老友们还需时刻紧盯行情波动

来源*:广化交易、生意社、第八元素、今日塑价、网络等

*免责声明:本公众号所载内容仅供参考之用,读者不应单纯接受公众号信息而取代自身独立判断,应自主做出决策并自行承担风险。本公众号不对任何因使用本公众号所载内容所引致的损失承担任何风险。