来源:亨斯迈、慧正资讯、中国化工信息

聚氨酯最早是在20世纪30年代由德国科学家研发而成,世界聚氨酯市场主要集中在美国、西欧、中国、韩国和日本。目前万华化学、科思创、巴斯夫、亨斯迈等企业占据着全球话语权,并向全聚氨酯产业延伸。

但根据近一年的行业动态显示,无论是持续承压亨斯迈还是早前阿联酋最大的国家石油公司——阿布扎比国家石油公司(ADNOC)提出价值超过100亿欧元的提案欲收购科思创,这背后反应的是,欧洲地区经济疲软,企业业绩下滑。

从全球来看,西方聚氨酯行业已经比较成熟,亚洲市场受全球聚氨酯工业产能转移和下游快速发展的拉动,行业发展势头较好,尤其我国目前是聚氨酯的第一大生产国。

2021年万华化学全球MDI产能260万吨,2023年产能已经达340万吨,全球产能占比30%,预计2026年产能将达到445万吨,全球产能占比达到37%。

巴斯夫、科思创、亨斯迈产能占比由2023年的17%、16%、12%,预计到2026年占比达到19%、15%、11%;可以看出,除了巴斯夫外,另外两大巨头占比预计下滑。

从拓能速度来看,万华化学居于首位,而其他企业新建产能明显放缓,甚至个别企业出现关停、退出业务。

我国聚氨酯工业现状

市场端

-

原料端

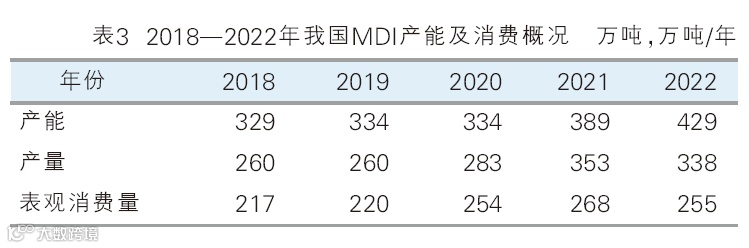

TDI方面,2023年2月,巴斯夫宣布关闭其路德维希港30万吨/年TDI装置;3月,三井化学宣布计划2025年7月公司大牟田的TDI装置由12万吨/年减产到5万吨/年;4月,东曹宣布其2.5万吨/年TDI装置停产,万华化学完成烟台巨力的收购,关闭了烟台的8万吨/年TDI装置;5月,万华(福建)25万吨/年装置生产出合格产品,同时关闭原有的10万吨/年装置。2023年我国TDI总产能将达149万吨/年。

近年来,我国TDI的产量不断增加,国内TDI消费规模维持在80万吨左右。随着海外市场的不断开拓,我国TDI出口逐年增加。

目前,我国聚氨酯行业已经进入高质量发展的技术提升期,聚氨酯材料消费增速减缓,原料投资仍然活跃,产能过剩风险加剧,激烈的市场竞争将导致行业整体利润下滑。

近日,中国聚氨酯工业协会针对我国聚氨酯行业发展,编制了行业“十四五”发展指南,明确了今后我国聚氨酯行业发展的重点方向:

一、聚氨酯原料制造过程中的工艺优化(包括提高收率、能量集成、降低三废、循环经济、降低碳排放等);

二、是生物基及可再生原料替代化石原料(CO2基及生物基多元醇、质量平衡异氰酸酯等);

三、发展绿色聚氨酯产品(如发泡剂的替代、有毒有害原料的替代,产品中有毒有害物质限量及低气味低VOCs等);

四、玻纤、碳纤等复合材料用聚氨酯树脂的开发;

五、聚氨酯制品的回收再利用(泡沫及弹性体的物理回收、化学回收等)。

本文系网络转载,版权归原作者所有。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,烦请与我们联系,我们将第一时间删除文章,与您共同协商版权问题。

本文系网络转载,版权归原作者所有。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,烦请与我们联系,我们将第一时间删除文章,与您共同协商版权问题。