近日,网报浙江衢州某知名化工厂发生异常声响,并伴有浓烟升腾,有传言称可能影响到衢州某氟化工企业的环氧氯丙烷装置,但此信息尚未得到确认。截至发稿,涉事企业既未发布确认公告,也未进行否定辟谣声明,这使得行业内恐慌情绪蔓延。业内人士透露,受此影响,TGIC厂家纷纷封盘,环氧氯丙烷、环氧树脂等关联产业也出现明显波动。

环氧氯丙烷:供应缩量价格飙升,众多企业封盘停售

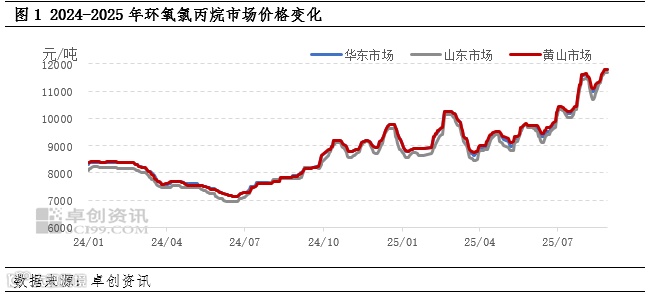

由于华东地区的环氧氯丙烷装置突发停车,导致市场供应显著缩量。与此同时,成本端价格持续上涨,卖方普遍惜售,多重因素的共同作用下,环氧氯丙烷价格大幅走高。本周均价处于12000-12100元/吨区间,众多企业选择封盘停售,市场供应进一步收紧。

衡阳建滔厂家暂无明确报价,山东民基化工新单暂无明确报盘,东营赫邦化工无明确报价,宁波环洋新单暂无报盘,广西锦泽新单暂无明确报价,无棣鑫岳厂家新单暂无报价,河北卓泰暂不对外报价,山东滨化集团新单无明确报盘。福建豪邦化工、浙江豪邦化工、河北晋邦化工厂家新单暂无报价。

在“金九银十”旺季来临之前,环氧氯丙烷价格已创下新高。8月,华东市场最高价达到11800元/吨,同比涨幅接近50%。原因是其上游99.5%甘油环比上涨10.62%,以及8月底船期推迟,进一步加剧了市场现货供应紧张的局面,影响了业内人士的市场预期。预计9月停车检修的工厂将影响约32万吨/年产能,而后受国庆节前备货影响,下游环氧树脂需求或有所放量,这将对环氧氯丙烷价格形成一定的利好支撑。

环氧树脂:低负荷运行,多家企业停车检修或不报价格

截至周五,华东液体环氧树脂报价14900-15300元/吨,日涨50元/吨,部分厂商甚至封盘不报。华南液体环氧树报价15000-15400元/吨,日涨50元/吨。华东固体环氧树脂报价12900-13300元/吨,日涨50元/吨。下游风电行业和电子电器行业保持刚需采购,对环氧树脂价格起到了较强的支撑作用。

8月液体环氧树脂平均开工负荷率约为59%,环比下降4%;固体环氧树脂平均开工负荷率约为34%,环比下降7%,部分生产商暂停报价。歙县永利化工固体装置停车检修,青岛海湾化学液体装置低负荷生产,南通星辰装置负荷八成,浙江豪邦化工装置负荷五成,黄山锦峰装置负荷七成,山东潍坊众鑫化工装置停车检修,黄山源润新材料装置停车检修,江苏扬农锦湖装置负荷七成。

江苏瑞恒装置负荷七成,液体环氧树脂暂不报价;长春化工液体环氧树脂暂不报价;湖南石化固体环氧树脂新单暂不报价,液体环氧树脂暂不报价;山东德源液体环氧树脂新单暂不报价;昆山南亚两厂环氧树脂装置负荷为八成,液体环氧树脂暂无报价。随着9月传统旺季的到来,需求端有望小幅好转。

双酚A:现货紧俏,现款自提成主流

环氧树脂价格的上涨,除了受环氧氯丙烷影响外,另一重要原材料双酚A的价格推涨也起到了关键作用。周中,华东部分双酚A装置临时降低负荷运行,导致区域内货源流通量偏紧,厂家报盘持续走高。黄山双酚A报价8000-8000元/吨,日涨50元/吨;华北双酚A报价7700-7800元/吨,日涨50元/吨;华东双酚A报价8000-8050元/吨,日涨50元/吨。

部分企业现货减少,主要供应长约客户。少量限售产品价格上涨,且要求现款现汇自提。青岛海湾化学现货销售量少;江苏瑞恒新材料产品主要供应下游环氧树脂及长约客户,长春化工(江苏)供应下游环氧树脂及长约客户,南通星辰产品供应下游环氧树脂及长约客户,少量现货销售,浙江石化现货销售量少;广西华谊新材料产品主要供应长约客户,少量现货销售;万华化学产品供应下游PC装置及长约客户,少量现货供应;沧州大化产品自用及供应长约客户为主。

9月,双酚A暂无新增产能释放,同时部分装置有检修计划,局部地区货源流通量将略有紧张。需求方面,下游行业开工预期平稳,但成本传导缓慢,下游追涨情绪谨慎,预计仍将以刚需采购为主。整体来看,短期内双酚A卖方挺价意愿较强,预计9月双酚A价格将维持高位。

国内双酚A装置运行一览表

数据来源:卓创资讯

填料、颜料等原材料涨价,涂料领域面临较大压力

如果说树脂产业链是因为突发情况不可抗力推动,那么钛白粉、硫酸钡等涂料直接原材料的涨价逻辑远不止于此。目前,已有超过20家钛白粉企业宣布涨价,在终端需求未实质性改善的情况下,此次涨价更多是为了止跌。其上游原材料硫磺酸均价突破700元/吨,较年初涨幅达41.7%,云南地区涨幅更是接近90%,这使得硫酸价格维持在720元/吨以上,也推动钛白粉厂集体涨价。

硫酸钡龙头领涨200元/吨,该市场已连续上涨1年。截至目前国内价格高价位已突破4525元/吨,较去年均价涨幅近62%。虽然价格变动看似不大,但实际上已经为“金九”传统旺季拉开序幕,也预示着未来一段时间,或将有更多的硫酸钡行业生产商加入涨价行列。

“金九”旺季的到来,让涂料上游形成“涨价共振”:环氧氯丙烷、双酚A等上游化工品,与钛白粉、硫酸钡、环氧树脂等直接原料同步涨价,成本压力从产业链上游向下游层层传导。但关键矛盾在于,涂料终端需求未出现实质性回暖,房地产、工业制造等下游领域刚需不足,导致涂料企业难以通过提价完全转嫁成本,成本与售价的“剪刀差”持续扩大。

这种成本压力正深刻重塑涂料行业格局:一方面,原材料普涨直接挤压企业利润,中小厂商承压最甚——既无规模采购优势锁定成本,也缺乏品牌溢价支撑提价,不仅难以保障产品质量稳定,还可能因价格竞争力下降丢失客户;另一方面,头部企业凭借长约供应商锁定、采购体系优化等优势稳定成本,同时依托品牌影响力适度调价,在利润与市场份额间找到平衡,行业集中度加速提升。对涂料产业而言,今年的真正考验并非一季度开工或二季度回暖,而是“金九”旺季下成本与需求的双重挤压,产业洗牌已进入关键阶段。

(本文部分内容来源于卓创资讯,由涂料采购网整理并发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。)