三季度以来,国内PP市场价格连续高位震荡。以天津联合T30S为例(如上图),多数时间内都处于11400-11700元的区间内运行。在新产能大规模投放的背景下,看空PP后市者不在少数,而7、8月份PP价格表现强势令看空者颇感意外。尽管9月份PP价格出现一定程度的下滑,但由于前期的坚挺走势,业内人士对后市看法不免产生了分歧。笔者认为,PP市场库存压力尚处于增大的过程中,四季度或将真正迎来库存高点。

四季度迎库存高点

二季度以来,国内PP行业上、中、下游都没有明显的去库存压力,中游贸易商与下游厂商因担忧新产能投放,库存始终维持在低位运行。而三季度PP扩能计划多数是煤制烯烃,一般煤制PP装置从试车到产品稳定进入市场至少需要一到两个月的时间,加之此时PP装置检修比例再度回到高位,在新增产能未大量投放与已有装置检修密集的双重影响下,三季度前期PP表现强势就显得顺理成章。

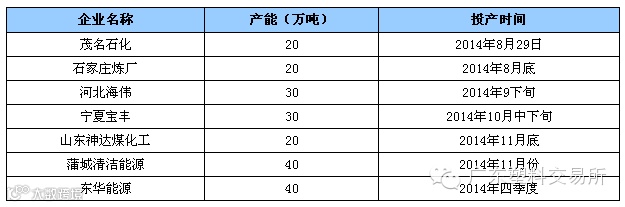

但进入四季度后,且不说三季度投产装置逐步正常运行,产品将大量进入市场,仅宁夏宝丰、山东神达煤化工、蒲城清洁能源、东华能源(见上表)等新开车产能累计就达130万吨,对市场的供应力度可想而知,且四季度天气逐渐转冷,冬季寒冷原因装置检修比例将逐渐下降。此外,国庆七天长假是石化企业集中补库期,节后市场就将受到来自供应端的压力。总体来讲,在无其它突发事件影响下,后期PP供应压力将逐步增大。

迎来消费淡季

9月份之后,国内PP市场已经出现了较为明显的下滑,原因是受上下游、供需面等共同影响所致。单就需求来看,9月本处于需求传统旺季,但在今年却并未得到体现。其实,整个2014年,PP下游主要消费领域,编织、注塑、管材、专用料等都不甚乐观,工厂整体开工率较往年普遍偏低,利润摊薄、订单不足、资金短缺等因素给下游工厂造成致命打击,并不断传出小微企业倒闭的消息。而四季度宏观经济形势尚不乐观,且国家调低经济增速预期,这对处于淡季的PP消费无疑是雪上加霜,四季度PP消费水平恐对行情难以形成支撑。

总之,四季度PP新装置将集中投产,停车检修装置减少,新增产能远大于损失产能,市场将迎来库存的高点;与此同时,冬季是传统的需求淡季,需求进一步减弱是大概率事件,业者投机囤货行为或将减少。预计今年四季度PP市场将面临较大的下行压力。