2015年上半年,氯碱企业的优化改革持续深入,生产能力进一步向西北集中。在节能减排以及淘汰落后产能等政策的调控下,国内PVC行业盲目扩张的势头得到进一步的遏制,供过于求格局略有缓解。总体来看,上半年国内PVC企业几无新增产能投产和扩建,但下游制品增长依然缓慢,企业开工率整体维持在60%左右,PVC行业化解产能过剩仍然任重而道远,转型升级之路仍然痛苦而漫长。

一、产能产量增速明显放缓

2015年上半年,PVC行业产能新增或淘汰装置较少,经历了被迫降负的阵痛之后PVC上游企业仿佛进入了静默期。面对价格波动,企业普遍采取停车检修的措施来应对,这也从侧面上反映出行业扩能躁动已除,产业步入了真正的成熟周期。

2015年PVC长期停车与新增产能统计表

2014年我国PVC行业产能首先出现负增长局面,2015年上半年计划投产的PVC装置均陆续推迟,仅有云南天治化工试车,但截止六月底未正式出料。下半金牛化工原计划40万吨的新增产能继续推迟。仅有阳煤恒通及青岛海晶化工计划投产,电石法暂未有新增产能。

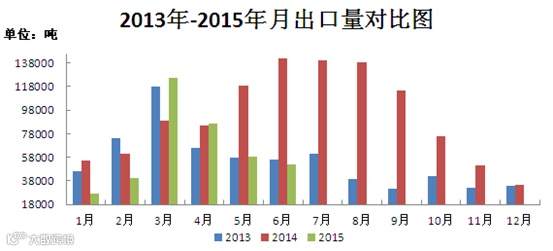

二、PVC粉出口出现负增长

1-6月PVC粉出口量一直维持在偏低水平,累计出口量为38.96万吨,同比减少29.33%,总体来说,出口量降低,对国内市场价格起到压制作用,但3-4月,PVC出口形势较好,对当时国内PVC行情的上涨有锦上添花的作用。

从出口国别和地区来看,上半年PVC出口印度仍居首位,总量在11.2万吨,占出口总量的32.6%。而马来西亚和泰国分居二、三位。出口到马来西亚的PVC粉达5.58万吨,占总出口量的13.9%,对泰国的出口量为2.57万吨,占6.8%。而往年我国出口占比较大的俄罗斯,今年出口却因其国内供应渐增而大幅减少。目前,由于印度对我国PVC企业征收高额的反倾销税,PVC出口到印度受到极大的限制,增幅难以明显提升。另外,印度市场淡旺季十分明显,对我国PVC行业出口制约也较大。随着国家一带一路战略的发展,我国PVC企业出口的目标将逐渐由原来的印度、俄罗斯等地将逐渐向马来西亚、泰国、缅甸、孟加拉国、越南等东南亚国家转移。

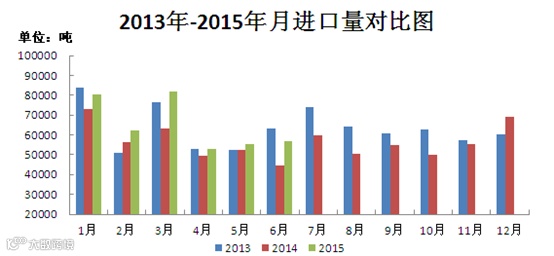

三、PVC进口贸易稳步增长

上半年,我国PVC粉进口较去年同期有小幅增长。据海关统计数据显示,1-6月PVC粉累计进口量为38.97万吨,同比增长15.02%。进口的主要增长期集中在2-3月,当时国内电石法市场价格出现大幅上涨,而国际市场的价格较为平稳,进口货源与国内市场价格相差大为缩小,故导致进口货源大量涌入,造成上半年进口总量达到近两年的高位。但到了5-6月份,国际市场PVC行情仍以普遍阴跌为主,价格支撑略显无力。但环地中海地区供应紧张,主流价格出现每周一涨的局面,反之此时国内PVC价格迅速下跌,进口货源失去相对价格优势,进口出现明显回落。7-9月,作为PVC进口大国的印度适逢雨季,需求降低,若此时国内PVC市场价格上调,进口量有可能会再次大增。

我国进口的PVC原料多为进料加工及转出口为主,多为品质优异的原料及再加工原料,国内下游制品生产企业对此需求较少,仅靠国内原料已可基本满足大众产品消费需求,近年来,国内PVC主要进口来源地及来源国主要为美国、中国台湾、日本及韩国。

四、PVC消费需求小幅增长

2012年-2015年国内PVC表观消费量对比表 单位:万吨

上半年,我国塑料制品整体处于缓慢增长状态,据统计,1-6月生产塑料制品3480.7万吨,同比增长1.5%,较去年微幅上涨。5月份同比出现负增长的局面,显示前下游制品企业订单不容乐观,后续增长或将遇到一定阻力。

受今年房地产新政及国内基建投资增长等因素影响,PVC制品产量增长情况要明显好于整体塑料制品的增幅。塑交所统计数据显示,1-6月份PVC表观消费量达801.5万吨,较之去年同期的780.24万吨,增长2.65%。略高于整体塑料制品。

五、上游生产企业整合加剧

上半年,PVC上游生产企业的企业盈利产生了明显的南北差异。西北地区君正、中泰、天业等老牌企业仍然录得增长,但西南、华北及华中部分产能较小的PVC生产企业,销售困境明显,部分企业连年亏损靠政府补贴维持。由于西北煤炭资源丰富,西北企业在发电、自备电石等方面均具有得天独厚的成本优势,所需费用很少,因此在2014年末PVC价格暴跌之时,西北地区PVC企业的利润仍然得到保障。但处于西南、华中、华中的地区企业则难以承受,在受到西北低价货源冲击的时候,没有成本回旋余地,很多企业只有被动地以检修停产进行规避。此外,上半年也有部分企业通过再投资以及购买理财产品,闲置资金收益获得保证,为随后的并购扩产打下了良好基础。

在企业整合大潮中,PVC企业产能分布将会进一步西移,效益低下的小厂很有可能在未来几年被逐渐淘汰或被收购。整合浪潮或从下半年开始出现。(作者:广东塑料交易所分析员谢永芳)

(个人观点,仅供参考)