塑料电商第一股,我的塑料网,最安全便捷的塑料交易平台,股票代码:837297

10月份,塑料市场多头迅猛发力。PE、PP市场价格均创年内新高,PVC市场更是创五年新高,市场人士喜迎上涨行情。塑料期货助推市场涨势,PVC月度涨幅更是高达1045元/吨。从基本面来看,石化库存自十月来一直维持较低水平,至月底已达到历年来最新低点,令业者对目前供应表示疑惑。据我的塑料网了解,当前原料现货并未流通至下游市场,中间环节有大量存量累积,后期需谨慎关注现货市场流通量的变化。

1

月综述

PE:本月聚乙烯市场价格上涨明显。十一节后归来,石化频繁上调出厂价,对市场形成成本支撑,加之市场货源紧缺,商家纷纷跟涨出货。然月中旬期货震荡走软,且原料价格涨至高位,下游工厂存有抵触情绪,商家出货阻力加大,部分价格小幅回落,跌幅有限。月下旬线性期货连续高开,提振业者心态,且石化库存低位,给予市场上涨动力,商家随行试探高报,市场交投气氛向好,部分高压一货难求,价格坚挺。当前线性主流价格在 9500-9900 元/吨。

PP:本月国内PP市场持续升温,价格重心整体大幅提高。国庆假期期价,国际油价稳步上移,布伦特、WTI先后冲破50美元/桶大关,对于业者心态提振作用明显。同时PP期货在补完前期缺口之后强势走高,月内接连突破重要关口,站稳8000元/吨关口,并继续向上突破。石化方面经过前期推量降库政策,整体库存下降明显。月内出厂价格持续上调,累计上调350-850元/吨,货源成本支撑力度不断增强。下游前期备货不多,节后集中性入市补库,市场刚需一度表现强劲。同时PP期货破位上行,连创新高带动场内投机性需求,部分贸易商入市采购囤货,市场整体交投较上月明显转好。对于后市,业者谨慎乐观为主,贸易商低价惜售情绪表现明显。

PVC:10月份PVC市场价格延续上涨。国庆节后归来,期货六连阳, PVC企业报价连续上调。随着价格的走高,下游接货力度放缓,市场僵持盘整。临近月底,西北氯碱联合体会议召开,加之环保督查传言不断,市场炒作氛围重现。截至本月底河北市场普通5型料主流7000-7080元/吨送到;山东市场5型料主流7120-7200元/吨送到,齐鲁S1000报7350元/吨自提;华东市场普通5型料自提报价7250-7350元/吨,乙烯料1000型送到华东报7450元/吨;华南普通5型电石料主流报价7300-7450元/吨自提,乙烯料在7600元/吨自提。

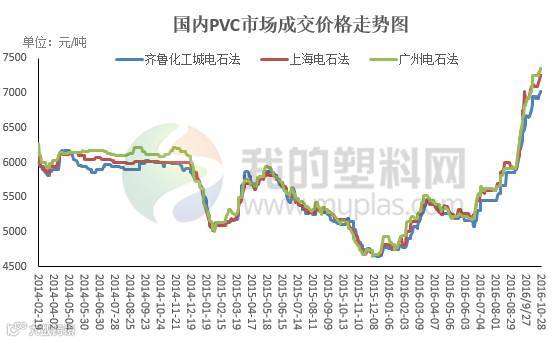

2

国内成交价格走势

本月PE市场成交较上月末上涨较为明显,石化企业连续拉涨PE出厂价格,市场价格跟涨为主。截至本月末,当前线性主流价格在9500-9900元/吨,环比涨400-500元/吨;高压主流价格在 12000-12500 元/吨,环比涨 1000-1500 元/吨;低压各品种上涨300-400元/吨左右,整体交投气氛较火热。

根据我的塑料网真实成交数据显示,本月国内PP成交价格整体走高,涨幅在500元/吨左右。截止10月28日,国内拉丝主流成交价格在8350-8700元/吨。石化出厂价格持续拉涨,配合期货走强,加重场内看涨信心,贸易商炒作高报情绪浓厚。

本月市场月初成交良好,中旬过后价格高位,下游企业对高位价格抵触,成交多刚需。截至本月末市场涨幅在230-370元/吨。山东信发SG-5厂提报7010元/吨;天湖SG-5厂提报6750;SG-8厂提报6850;广州北元SG-5港口报7320。

3

出厂价格调整

4

本月检修汇总综述

5

本月上下游分析

上游原油

本月国际油价震荡下行,两地油价一度跌破50美元整数关口。主要受到美元强势以及限产前景黯淡的影响。后期来看,尽管近期OPEC支持限产,但是内部利益分歧较大,市场对于限产协议的执行力度有较大怀疑。同时美国石油钻井平台连续8周增加,且已经连续17周未录得减少。利空因素之下,油价上行之路艰难。

PVC电石市场简析

国内PVC市场节后价格再次冲高,加之部分PVC企业电石到货状况不佳,接货价格小幅走高。华北地区接收价2950-3080元/吨;河南接收价在2800-2960元/吨;内蒙地区自提2400-2500元/吨。

下游简述

本月PE功能膜生产较好,华北地区大型厂家开工率一般在6-9成,多数厂家生产多已经满负荷,其他地区订单略差;北方地区日光温室膜需求逐渐减少,开工率保持5成左右,后期开工将逐渐下降;普通地膜需求较少。甘肃地区生产招标订单,开工率5-9成,新疆地区少量大型地膜厂家开始储备生产,其他地区开工率偏低。

国内聚丙烯下游行业开工率继续小幅抬升。塑编行业开工率在65%左右,共聚行业开工率在60%,BOPP行业开工率在62%左右。生产企业维持按需采购为主,库存一般维持在5-8天左右的使用量。但随着原料的推涨,高价对于终端原料采购力度略形成制约。

国内PVC大型企业订单维持两周左右,开工率变动不大,维持在68.2%左右,中小型企业降负荷至48%以下。

6

期货分析

本月连塑1701上涨明显,10月末收9870元/吨,成交量增加至51.92万手,持仓量至49.41万手。塑料整体库存维持相对低位,供应偏紧,需求面较之前未有明显的变化,因上游原料大幅走高,终端利润跟进不足拿货谨慎,供应面利好支撑价格维持坚挺。LLDPE1701合约震荡收涨,短线期价下方测试9500附近支撑,上方测试通道上方10000整数关口压力,预计期价维持高位大幅波动,建议在9500-10000区间交易。

本月国内PP主力1701合约强势上涨,月内屡创新高。具体来看,月初开盘价在7444元/吨,10月28日收盘8407元/吨,最高8430元/吨,最低7405元/吨,月涨963元/吨或12.93%。成交量增加至46.4784万手,持仓量增加至71.7478万手。

PP期货近期成功突破并站稳8000关口,多头护盘推高意愿表现强烈,整体大格局维持上涨趋势已表现明显。8000为日线和周线共同确认的压力位,在突破强压之后,后期将会试探8500-9000附近压力。

大商所PVC主力合约V1701本月开盘6090元/吨,最高7140元/吨,最低6050元/吨,持仓量增加8106手至213744手,收盘报7135元/吨,月涨1045元/吨。技术上,PVC1701增仓上行,短期下方关注五日线附近多空分水岭,上KDJ指标处在超买区,建议追涨谨慎,激进投资者可依托五日线继续做多。

7

下月预测

PE:总体来看,上游方面,原油市场存在回调风险,将在一定程度上制约下游PE市场。从供需基本面来看,尽管生产企业损失量有限,但石化库存一直维持较低水平,石化库存于10月末再创新低,令业者人士对目前供应表示疑惑。据我的塑料网了解,当前原料现货并未流通至下游市场,中间环节有大量存量累积,后期需谨慎关注现货市场流通量的变化。从终端需求来看,虽然农膜市场处于旺季,多数工厂订单尚可维持满负荷开工,但下游厂家对高价原料抵触情绪较强烈,采购意向偏弱。高价走势令市场承压,但石化库存地位又支撑市场价格。我的塑料网预计,11月份国内PE市场价格高位整理为主,建议密切关注石化月初新价格的策略调整及下游需求的变化。

PP:石化库存已处于历史低位,挺价撑市意愿强烈。根据目前市场情况,石化出厂价格仍有进一步上调空间。目前场内前期低成本资源基本消耗完毕,现货库存及场内流通资源多为近期相对高成本货源。人民币持续贬值推升大宗商品价格,且商品期货做多情绪浓厚,PP期货强势走高,目前已平水现货。后期一旦升水之后,势必吸引场内套保盘,带动场内投机性需求。但供应端来看,中天合创、宁波福基石化开车,神华新疆生产出合格品。未来市场货源供应端压力将逐步释放,且形成持续性压制。综合影响下,预计下月国内PP市场震荡走高为主,建议业者密切关注期货走向。

PVC:当前PVC企业库存不高,华东、华南市场运力不足,市场货紧格局难改。西北氯碱联合体挺价意愿明显,期货延续强势格局。虽然需求入冬后有所减少,但多空对冲之下,整体多维持坚挺。且部分PVC企业11月报价已小幅上调,因此PVC高位运行模式难改,部分仍将继续拉涨。