PP:期待补库行情及套保需求 市场有望迎来开门红

2017年以来PP市场先蹲再起,盘整向上成为主基调。截止年末,拉丝主流价格在8800-9200元/吨不等,低融共聚价格在9100-10150元/吨不等。对于后市业者心态不一,场内轻仓过节和备货待涨现象并存。我的塑料网认为,春节后PP供需面仍将成为影响行情走势的主因,而期货资金面则将继续引导行情走势。

就供需面来看,目前PP的供应主要依靠国内存量和进口。从国内存量来看,截至1月25日PP装置检修率仅为7.81%,其中包含5套长期停车装置,因此国内生产企业整体开工率仍维持在90%以上。而就从目前公布的2017年国内PP装置检修情况来看,2月份未有检修计划,3月份仅海南炼化、茂名三线和湖南长盛共计50万吨/年装置停车检修,对于PP市场货源供应影响不大。从进口来看,由于去年12月进口有利润,将刺激今年一季度进口量的回升。节后大量通关货源尤其是共聚的涌入将对PP市场供应面发起冲击。

PP需求主要看下游刚需和中下游补库需求。从刚需来看,今年春节提前至1月底,而PP下游以中小企业为主,下游工厂复工缓慢成为近几年不争的事实,节后归来刚需难以迅速启动。从补库需求来看,业者节前对于后市行情看法不一,多数中下游多维持轻仓过节状态。企业库存偏低背景下,补库需求依然存在。而另一方面,期货在升水状态下持续走高,市场无风险套保窗口打开。部分套保商场内采购,带动市场资源消化。

综合而言,节后PP市场供需面将呈现再平衡状态,在无其他因素影响之下,震荡上涨成为主基调。

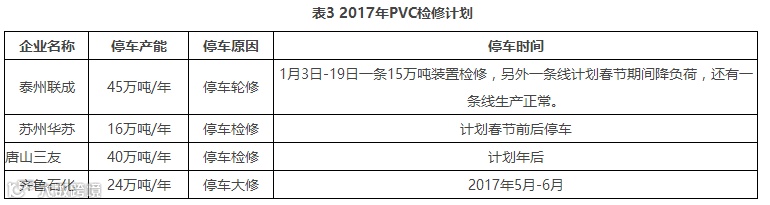

PVC:企业预售去库存,节后PVC仍有望高位

2017年1月中旬开始PVC市场出现小幅反弹,其主要原因是受需求量的带动。在节前下游及贸易商集中备货的大背景下,PVC企业积极预售,加之市场价格深跌后已达多数市场参与者心理预期,市场接货量明显提升,市场价格触底反弹。

节后短期来看,PVC行情盘整后有望小幅走高。从供应面来看,多数PVC企业节前通过预售已成功的将库存转移到贸易商及下游客户手中,节日期间生产也多以交付订单为主,在库存偏低的大背景下,生产企业挺价意愿明显;从需求面来看,2016年年底,第二波环保督查导致诸多下游企业限产停产,部分企业订单被延后,因此在节后多数下游企业计划正常开车,在正月十五之后随着下游企业开工的恢复,其需求量将会有明显提升;从贸易商心态来说,多数商家对2016年行情表示意外,对2017年行情也偏谨慎,不能用往年的经验及眼光看待。在期货及时套保,在现货抓住行情为2017年多数商家操盘策略;从当前库存来说,年前中间商逢低备货,华东、华南市场库存量增加,较去年同期高23%。有部分贸易商担心,本次上涨仅仅是因为库存的转移,但没有被彻底消化,因此不排除节后物流恢复后有部分低价货源在市场流通。但面对需求的逐步恢复,即使有所回调,下行空间也极为有限。