塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

本周文华商品维持震荡格局,场内交投气氛偏谨慎,持仓维持在2500万手左右。本周内塑料各相关品种涨跌不一,PP延续强势,并在周一至周三连创新高;PE在周一创新高后迅速下跌;PVC基本面缺乏支撑,跌破60日均线。

商品走势:

本周国内文华商品指数开盘维持强势,在周一创新高后呈现盘整态势。周初开盘在158.11,周五收盘在156.06,较上周跌0.04%。最高在161.78,最低在147.34,持仓量减少608.8万手至2483.2万手。

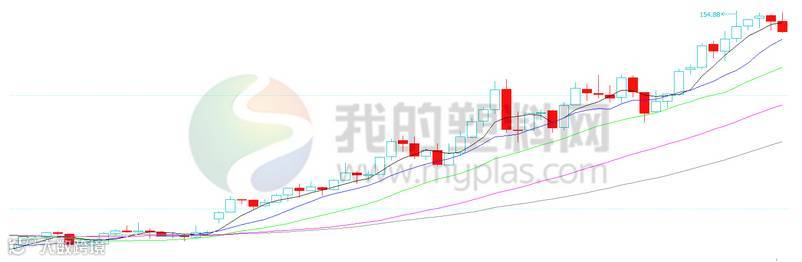

化工板块:

本周国内化工板块创新高后下跌。周初开盘在150.07,周五收盘在151.23,较上周涨0.85%。最高154.88,最低149.52,持仓量减少21.8万手至596.6万手。

PE:大商所连塑主力合约L1705本周开盘报9620元/吨,周五收盘10150元/吨,最高10710元/吨,最低至10100元/吨,周涨570元/吨或5.94%。成交量增加至60.18万手,持仓增加至34.29万手。技术上,LLDPE1705合约震荡收跌,上方测试10500附近压力,下方测试10000附近支撑,因MACD红色动能柱放缓,KDJ指标拐头向下,短期价格上行动力不足,预计期价维持高位偏弱震荡,建议采取逢高抛空策略。

基本面来看,基本面来看,国内聚乙烯装置检修涉及企业主要有兰州石化6万吨老全密度,大庆石化C线10万吨低压因乙烯不足停车;损失量预计在0.3万吨左右。关于进口量,大量美洲低价货在上个月中旬就有所体现,加之国内市场价格高涨,预计未来几周到港量将持续走高。以农膜生产来看,棚膜需求较前期继续减弱,棚膜厂家的开工也较前期下滑;地膜需求启动缓慢,厂家开工维持低位,多按订单采购,随用随拿,因近期高价原料走势影响客户备货心态,市场交易热情有限。我的塑料网预计下周国内PE市场维持横盘整理为主,调整幅度在50-100元/吨。

PP:大商所PP主力1705冲高后走软,整体重心较上周仍有上移。具体来看,周初开盘价在9620元/吨,周五收盘9632元/吨,最高9857元/吨,最低9462元/吨,周涨183元/吨或1.94% 。成交量减少至43.195万手,持仓量减少至47.9402万手。技术上,PP期货继续冲高动能不足小幅回落测试支撑,期价下方测试9500附近支撑,上方测试9880、10000关口压力,预计短期维持高位震荡。

基本面来看,石化库存及销售压力不大,考略区域间差价和市场实际成交情况,后期仍有部分石化存上调空间,场内货源成本支撑力度较好。同时国际原油及上游甲醇持续走高,对于PP支撑提振作用明显。同时产业链中下游库存偏低,中间商在无重大利空打压下挺价意愿表现明显。而下游工厂订单较前期有所转好,整体刚需表现尚可。但PP期货高位滞涨转跌,对于市场心态压制明显。买盘多选择观望,部分持货商让利出货,加重市场利空氛围。多空并存之下,预计下周PP市场震荡整理为主。

PVC:大商所PVC主力合约V1705本周开盘7100元/吨,最高7165元/吨,最低6485元/吨,持仓量增加7038手至15.4万手,收盘报6490元/吨,较上周五跌470元/吨或6.75%。技术上,MACD开口继续向下,5日均线击穿10日、40日均线形成死叉,空头强势,下方测试6300附近支撑,上方测试6600附近压力,短期预计维持在6300-6600区间震荡。

基本面来看,国内PVC市场跌势不止,市场悲观氛围蔓延。虽然陕西环保督查持续,电石供应略偏紧,对PVC产生一定的成本支撑。但PVC生产企业库存压力凸显,加之河北、广东佛山等地局部出现全面限产停产现象。加之12月已过半,后期将面临放假,需求更显清淡;商家对后市看空,积极套现出货。预计近期国内PVC市场延续下跌为主,跌幅在200-300元/吨。