塑料电商第一股,我的塑料网,最安全便捷的塑料交易平台,股票代码:837297

国际原油五连跌,期货盘面走势转弱。然塑市石化出厂价格坚挺有涨,但市场高价成交受阻。经销商让利以促成交。塑料市场是否空头来袭?

1

周综述

惧原油暴跌,PE市场继续上涨

本周国内聚乙烯市场整体上涨明显。周初期货高开上行,提振现货市场交投气氛,加之周内连续拉涨石化企业出厂价格,市场价格逐渐高企。然原料价格上涨过快,致使终端用户对高价格抵触情绪强烈,且周中期货震荡回落,商家出货难以放量,部分小幅让利以促成交,当前线性主流价格在9900-10400元/吨。

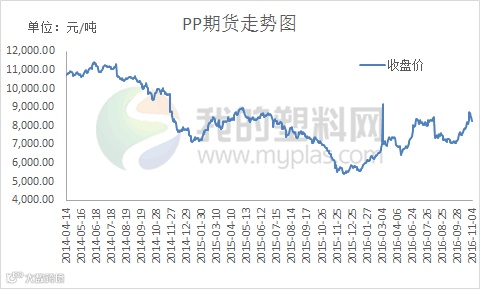

空头摆齐车马炮,PP市场硝烟再起

本周国内PP市场冲高后小幅回落,整体重心较上周仍有上移。石化新月价格上调200-900元/吨不等,场内货源成本进一步推高。然国际油价五日连跌,PP期货新高后大幅收跌,场内担忧情绪渐起。部分贸易商抛售手中获利盘,市场价格小幅阴跌。下游工厂方面维持刚需采购,高价抵触,周内成交由强转弱。

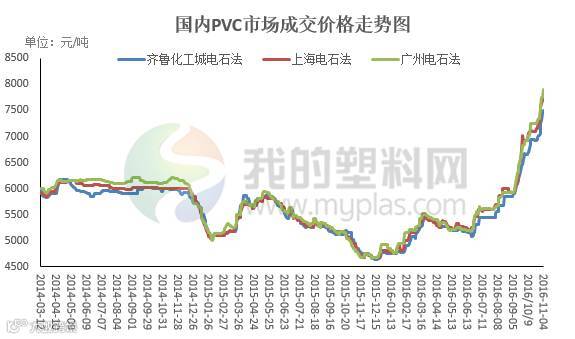

PVC如此多娇,引无数下游竞折腰

本周国内PVC市场报价继续上涨。虽然国际油价五连跌,但国内PVC企业库存低价,加之西北氯碱联合体集体挺价,企业报价继续走高。贸易商手中货源不多,拿货成本增加,报价跟涨为主。大型企业接货力度变化不大,但中小型企业对高位货源消化力度不足,实盘接受能力下降。

2

国内成交价格走势

本周市场成交较上周大幅上涨,石化企业连续拉涨PE出厂价格,市场价格跟涨。截至本周末,当前线性主流价格在 9900-10400元/吨,环比涨 400 元/吨左右;高压主流价格在 12200-13600 元/吨,环比涨 800 元/吨左右;低压各品种继续走高,涨幅在300-600 元/吨。终端观望心态浓厚,成交商谈为主。

根据我的塑料网真实成交数据显示,本周国内PP成交价格小幅走高。截止本周五拉丝主流价格在8350-9000元/吨,较上周五走高100-300元/吨不等。石化出厂价格持续上调,货源成本支撑力度不断增强。然PP期货高位转跌,国际油价下行挫伤业者信心。

本周PVC市场成交多为刚需。企业报价连续拉涨,下游企业采购成本不断提升,实盘多寻求低价货源,维持随用随拿。商家受企业报价上涨带动,报盘高位,多维持低库存操盘。截至本周末,华北地区山东信发SG-5厂提报7480元/吨,较上周五涨570元/吨;天湖SG-5厂提报7250元/吨,较上周五涨610元/吨;广州大沽1000库报8000元/吨承兑,较上周五涨400元/吨。

3

出厂价格调整

4

本周期货综述

本周连塑1701合约低开高开低走,收盘报9865元/吨,成交量增加至54.44万手,持仓减少16982手至42.13万手。塑料整体库存维持相对低位,供应偏紧,石化挺价,但因上游原料大幅走高,终端利润跟进不足,拿货相对谨慎,后市关注供需面转变,短期期价升水现货,限制期价上涨空间。LLDPE1701合约上方测试五日线附近压力,下方测试十日均线附近支撑,建议背靠五日线短空,止损10100元/吨。

本周国内PP主力1701合约涨后回调。具体来看,周初开盘价在8370元/吨,周五收盘8274元/吨,最高8777元/吨,最低8255元/吨,周跌96元/吨或1.14% 。成交量增加至56.52万手,持仓量减少至61.89万手。技术上,PP期货震荡收跌,下方关注8000关口支撑,上方测试前期高点,建议高抛低吸。

大商所PVC主力合约V1701本周开盘7170元/吨,最高7580元/吨,最低7140元/吨,持仓量减少35896手至194058手,收盘报7375元/吨,较上周五涨240元/吨。技术上,PVC1701震荡收跌,下方均线多头排列,但 KDJ指标处在超买区,形成死叉,建议追涨谨慎,关注五日线多空分水岭,建议在7100-7500区间交易。

5

本周美金市场回顾

本周国际聚乙烯市场涨跌互现。美国市场反复震荡,整体表现欠佳。原油价格大幅下滑,下游需求改善不大,本周线性 FAS 休斯顿盘整波动在1160-1180美元/吨。亚洲市场中国石化企业上调出厂价,带动市场气氛好转,贸易商纷纷高报价格,寻求出货。东南亚市场需求平淡,价格暂无明显波动。线性 CFR 远东涨 30 美元/吨至 1160-1165 美元/吨,CFR 东南亚稳定在1180-1185 美元/吨。

本周国内美金PP市场偏强运行,价格上涨10-40美元/吨不等,截止本周五国内美金PP市场拉丝主流价格在1060-1100美元/吨左右。外商新出报盘坚挺有涨,国内石化出厂价格不断上调,美金商家试探高报出货为主。下游工厂按需采购,实盘成交跟进一般。外商报盘坚挺有涨,美金货源成本支撑力度较强。且近期港口库存持续消化,货源供应相对偏紧。但下游核销工厂采购积极性不高,人民币市场在期货拖累之下,上攻乏力。多空并存之下,预计下周美金PP市场窄幅盘整为主。

中国国内PVC市场需求保持较好势头,国内乙烯法价格涨至7700元/吨达到2011年9月份以来最好行情,电石法价格涨至7400元/吨,电石法市场供应持续紧张。亚洲PVC生产商11月价格在929-931美元/吨CFR中国和989-991美元/吨CFR印度。传统来看12月是淡季,但中国和美国市场供应紧张可能使得亚洲PVC市场保持较好的走势。台湾高雄地区乙烯管道检修,预期11月至2017年1月供应减少,该地区PVC原料供应或将受限制。预计12月份亚洲PVC价格继续上涨。

6

上下游分析

国际原油

本周国际原油价格继续下行,限产疑虑和高库存是主要影响因素。截至11月3日收盘,WTI区间44.66-49.72,布伦特46.35-50.47美元/桶。

上周四, OPEC在波斯湾的成员国承诺减产,油价小幅反弹。上周五,冻产会谈遭到伊朗拒绝,并质疑OPEC的产量数据,国际油价下跌。周一,OPEC成员国在维也纳会晤未能就减产达成一致,非OPEC加入了会谈,也没有实质性结果,国际油价闻讯而跌。周二,市场质疑OPEC减产的可能性,欧美原油期货下跌。周三, 美国原油库存暴涨,加之交易商对OPEC减产协议失望,油价四连跌。周四,美国原油库存增幅创历史新高,以及OPEC限产计划的不确定性因素令油价承压。

电石市场简析

本周电石市场部分报价略有走高。河南、河北、山西等部分PVC企业电石到货价上涨30-100元/吨,西北电石厂家低端报价涨50元/吨。主要上涨原因是原料兰炭供应紧张且价格上涨,内蒙地区电价上涨,电石企业生产成本有提升。另外PVC价格大涨,刺激了电石企业推涨积极性。截至本周末各地电石到家价格为:华北地区接收价2900-3080元/吨;河南接收价在2960-3020元/吨;内蒙地区自提2450-2600元/吨。

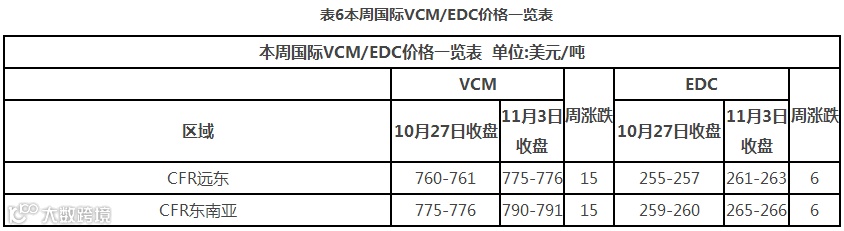

本周亚洲EDC市场价格小幅上涨,CFR远东涨6美元/吨至261-263美元/吨,CFR东南亚涨6美元/吨至265-266美元/吨。下游价格连续走高支撑EDC市场价格上涨。但上周美国EDC价格大跌20美元/吨,原料乙烯价格也陆续回落,后续能否继续上涨,市场人士持观望态势。

本周亚洲VCM市场价格大涨,CFR远东涨15美元/吨至775-776美元/吨,CFR东南亚涨15美元/吨至790-791美元/吨。下游PVC市场强劲支撑VCM市场价格上涨,尤其是中国市场PVC价格继续大幅上涨带动。另外亚洲部分VCM装置检修或者降负荷影响下,VCM整体供应紧张。

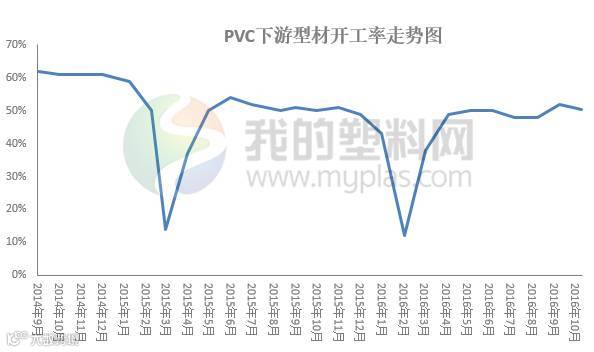

下游开工图析

本周农膜原料价格震荡上扬,农膜企业谨慎观望,刚需入市。农膜价格追随走高,华北地区双防膜主流报价11300-11600元/吨,地膜主流价格10400-10600元/吨。简单介绍一下本周农膜生产情况:PE功能膜:本周PE功能膜生产较好,厂家开工率在6-9成,部分企业满负荷开工。订单积累在7-15天,厂家原料采购多坚持按需原则。EVA日光膜和PO膜:北方日光温室膜需求进一步减少,开工率在5成左右,部分企业转产其他膜类生产,预计后续企业开工率将进一步下降。地膜:伴随着天气进一步转凉,地膜需求减弱,目前仅有少数企业坚持生产。西北地区有招标订单,企业开工较好,开工率在5-9成,其他地区生产较差。

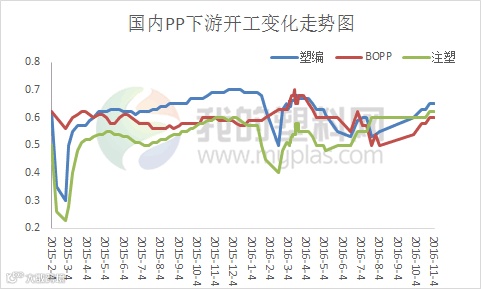

截止11月4日当周,国内聚丙烯下游行业开工率变化不大。其中塑编行业开工率在63%左右,共聚行业开工率在58%,BOPP行业开工率在60%左右。下游终端制品价格跟随原材料价格上涨,终端工厂维持按需采购为主。下游目前订单表现平稳,且部分仍存有上游库存。在原料价格继续上攻乏力的背景下,下游观望为主,整体拿货积极性略有降低。

本周国内PVC下游制品开工率较上周变动有限,维持在在50.5%左右。PVC市场价格大涨,下游企业制品拿货成本增加,多维持刚需采购,按单生产。大型企业订单维持两周左右,开工率平稳;中小型企业对高位接受度降低,部分降低负荷观望。

7

下周预测

PE:

上游原料:当前原油市场消息面以利空为绝对主导,前期市场最大的拉动力量——冻产预期,在产油国数次会谈失败后大幅降温。而与此同时,俄罗斯与欧佩克原油产出的持续提升,以及美国原油产量止跌回增,无疑进一步增加月末冻产谈判的技术难度。另一方面,本周 EIA 库存报告击碎了此前投资者因原油库存接连下滑而产生的供需再平衡的乐观预期。随着天气状况的稳定,美国原油进口逐渐恢复,而其国内产量的稳步增长以及炼厂开工低迷,导致原油库存飙升。在进入冬季取暖用油高峰之前,美国原油库存有望进一步增加。随着美国总统选举日期的临近,大选前景不明朗则会加剧金融市场动荡,原油期货等风险资产价格可能会受到牵连。因此,对于下周原油市场而言,我们依旧不看好油价走势,供给端以及政治风险预计会施压原油行情。

供需基本面:下周国内聚乙烯装置检修涉及企业不多,停车装置有兰州石化 6 万吨老全密度,老低压装置继续停车,中原石化 20 万吨 LLDPE 装置检修;损失量预计在0.52 万吨。另外新投装置方面,神华新疆高压装置目前运行正常,但开工负荷不高;中天合创预计 11 月份有产品进入市场。关于进口量,下周预计进口量环比略微减少,主要因中东、美国等进口货源减少,但预计变化幅度有限。以农膜生产来看,棚膜需求依然维持刚需,大厂多维持满负荷生产,开工维持高位,但因原料价格不断冲高,使得农膜厂家的采购心态谨慎,补货有限。

综上所述,近日原油市场存在回调风险打压聚乙烯市场交投气氛。聚乙烯现货市场从生产角度来看,损失量有所减少,但从石化库存跟踪来看,依然处在相对较低水平,下周预计供应依然偏紧。需求来看,农膜市场刚需对当前市场依然存在较强支撑,但我们也发现伴随原料不断冲高,多数下游行业成本承压,接货节奏逐渐放缓。我的塑料网预计下周国内PE市场高位盘整为主,LLDPE 主流价格或维持在 9700-10500 元/吨。

PP:

我的塑料网预计下周国内PP市场震荡盘整为主,价格上下波动不大。

利多因素:石化库存低位;石化出厂价格坚挺有涨;市场流通货源成本偏高;刚需相对稳定。

利空因素:国际原油持续走低;PP期货多头获利了结,盘面高位回调;买盘对高价抵触,市场询盘成交转弱。

其他因素:期货及原油走势变化。

PVC:

原料变动:虽然电石运输暂得到缓解,但电石原料兰炭及电价上调带动电石企业成本增高,部分电石企业出厂价格小涨。成本支撑及下游PVC价格高位支撑下,下周不排除部分电石企业跟涨的可能,低价报盘消失。

供应变动:华东、华南主要仓库库容量低位,商家手中库存有限,部分货源在运输途中已经销掉,该区域供应仍显偏紧。多数PVC企业仍维持预售方式,库存压力不大。近期国外PVC价格涨势放缓,PVC出口有所下降,部分进口货源流入国内市场。预计11月份PVC供应相对增加,但幅度有限。

需求变动:随着PVC价格的走高,下游拿货成本提升明显,华北地区部分中小型企业对高价接受力度不足,且随着天气转冷,主要消费区域南移。预计下周下游制品企业采购延续随用随拿方针。

综上所述,当前PVC企业几乎无出货压力,加之华东、华南市场到货力度不足,该区域货源紧张局面暂无缓解希望。现货支撑下,期货也难以形成有效下跌。即使下游企业对高位价格抵触,但仅仅刚需就足以支撑市场行情。短期内市场利好不减,预计下周PVC市场高位运行模式不改,在企业强势支撑下,部分仍有上行动力。

交流热线:0533-7859005

(本站原创,禁止转载,如需合作请拨打:0533-7859001)