塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

11月份,塑料市场前半月上涨明显,下半月跌势迅猛。PE、PP市场价格均在月中达到月中高点后迅速下跌,PVC市场更是创近六年来新高。期货市场更是创出高点后下跌,出现倒“V”字型走势。

1

月综述

PE:本月聚乙烯市场价格下滑明显。月初线性期货低开低走,打压市场交投气氛。虽然石化拉涨月初高低压出厂价格,商家曾一度试探跟涨,但下游对高价的抵触情绪使得市场高价货源成交难度加大。月中旬塑料期货大幅下挫,几度跌停重挫市场交投气氛,商家多频繁让利出货,各石化大区下调PE出厂价格,市场失去支撑,原料价格跟随走低。随后期货连续阴跌,进一步加重业者对后市悲观情绪,成交情况欠佳。

PP:本月国内PP市场呈倒“V”字型走势,月初石化方面出厂价格纷纷上调,场内货源成本进一步抬升。PP期货在上旬盘中两度涨停,带动场内看涨做多热情。贸易商部分封盘待涨。中旬行情急转直下,双11夜盘国内商品期货上演跌停潮,PP期货也大幅走低,对于现货市场气氛打压明显。商家积极让利出货,石化也被迫下调出厂价格,下游工厂买涨不买跌心态表现明显,市场成交转淡。进入下旬,现货市场在多空拉锯下表现纠结,涨跌不定、小幅震荡成为常态。对于后市,业者心态谨慎,持货商积极出货减仓为主。

PVC:11月份PVC市场价格先涨后跌,上涨幅度在450-800元/吨。月初西北地区运输不畅,商家手中货源不多,积极跟涨炒作,华南区域上调幅度超过华东、华北区域。期货也连创新高,在15日达到8205元/吨的高点。但随着市场价格的走高,加之西北部分企业解决铁运问题,汽运方面有所好转,市场对后市担忧情绪渐起。部分持货商家小幅让利出货,市场交投放缓。下旬市场步入下跌通道,下游买涨不买跌,市场出货阻力明显,部分商家急于套现,市场倒挂明显。

2

国内成交价格走势

根据我的塑料网真实成交数据显示,截至本月末,当前线性主流价格在9400-10150元/吨,环比跌300-400元/吨左右;高压主流价格在12000-12900元/吨,环比跌200元/吨左右;低压各品种涨跌互现,低压注塑上涨幅度在500元/吨左右,其他品种涨跌波动在100-200元/吨左右。

根据我的塑料网真实成交数据显示,本月国内PP成交价格先涨后跌,截止月底整体重心较上月末变化不大。截止11月30日,国内拉丝主流成交价格在8400-8800元/吨,整体成交呈现由强转弱态势。

根据我的塑料网真实成交数据显示,本月PVC市场前半月成交良好,后半月成交明显放缓。截至本月末,华北地区山东信发SG-5厂提报7700元/吨,较上月底涨690元/吨;天湖SG-5厂提报7200元/吨,较上月底涨450元/吨;杭州天业SG-5报7820元/吨,较上月底涨290元/吨;广州三联SG-5库提8050元/吨,较上月底涨450元/吨。

3

出厂价格调整

4

本月检修汇总综述

5

本月上下游分析

上游原油

11月国际油价上中旬震荡走跌,下旬先涨后跌,限产预期和美元是主要影响因素。截至11月29日收盘,WTI区间43.32-48.03,布伦特区间44.43-49.12美元/桶。

PVC电石市场简析

本月电石市场报价小幅上涨。截至本月底各地电石到家价格为:华北地区接收价3000-3200元/吨;河南接收价在2950-3100元/吨;内蒙地区自提2500-2600元/吨。

下游简述

PE功能膜:北方大型厂家订单相对稳定,开工率在6-8成,其他厂家订单减弱明显,开工一般在4-6成。华东地区开工率一般在5-7成。东北地区厂家开工较弱。EVA日光膜和PO膜:除极个别厂家少量生产,其他厂家多转入PE功能膜生产。地膜:地膜需求延续清淡,订单跟进不多,地膜厂家多处于停机状态或少量开机,只有个别厂家,处于储备生产当中。

截止月末,塑编行业开工率在65%左右,共聚行业开工率在64%,BOPP行业开工率在63%左右。

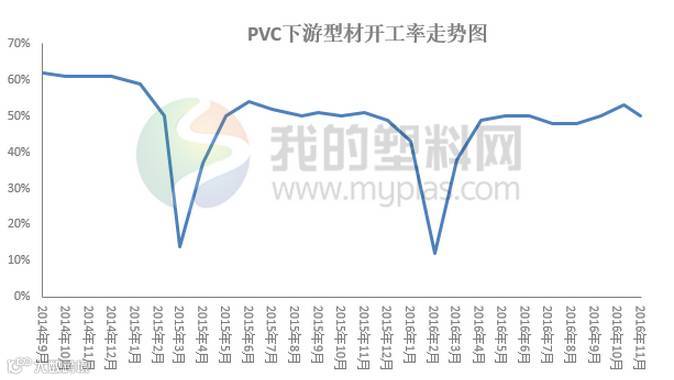

PVC大型企业订单维持两周左右,开工率变动不大,维持在69.3%左右,中小型企业降负荷至47.6%以下。

6

期货分析

本月连塑主力大幅下滑,11月末收9265元/吨,成交量减少至48.82万手,持仓量至28.08万手。

本月国内PP主力1701合约涨后转跌。月初开盘价在8660元/吨,11月30日收盘8187元/吨,最高9258元/吨,最低8100元/吨,月跌633元/吨或7.25%。成交量减少至218440手,持仓量减少至226408手。

大商所PVC主力合约V1701本月开盘7360元/吨,最高8205元/吨,最低6845元/吨,持仓量减少12.1万手至10.9万手,收盘6785元/吨。

7

下月预测

PE:我的塑料网预计下月国内PE市场延续下行,下跌幅度在100-200元/吨。

利多因素:石化库存低位;石化挺价意向较强;

利空因素:原油市场价格低位;农膜旺季即将结束;业者买涨不买跌。

其他因素:期货及原油走势变化。

PP:我的塑料网预计下月国内PP市场宽幅震荡,波动区间在300-500元/吨,关注PP期货走势。

利多因素:石化库存维持中低位水平;石化出厂价格相对坚挺,对市场成本形成一定支撑;人民币持续贬值;PP期货超跌之后存反弹预期。

利空因素:国际油价下行压力加大;下游采购谨慎,市场成交难以放量;广石化新线开车,东华二期即将上马,场内货源供应压力增加。

其他因素:关注PP期货及原油走势变化。

PVC:我的塑料网预计下月国内PVC市场继续下跌,跌幅在400-600元/吨。

利多因素:PVC企业库存偏低;第二批环保督查组预期11月底进驻电石主产地陕西、甘肃,该地区届时或将面临供应偏紧局面。

利空因素:国际油价下行压力加大;进入12月后,北方需求愈加清淡,下游买涨不买跌,其接货力度放缓;汽运车辆偏紧局面有所缓解;贸易商后市看空,部分倒挂出货。

其他因素:关注PVC期货及原油走势变化。