塑料电商第一股,我的塑料网,最安全便捷的塑料交易平台。股票代码:837297

第四季度,PVC要重点从供给侧改革、运费调整、企业供应、塑料制品行业现状、期货等因素重点把握。

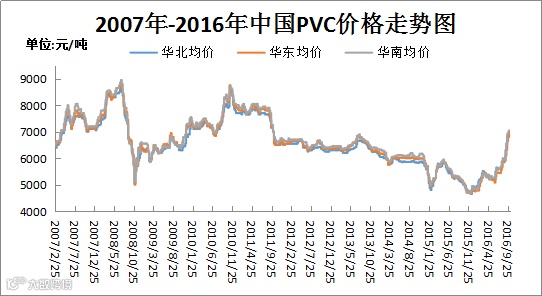

今年是PVC自2011年以来的最辉煌的一年。国内PVC价格在十一长假之前突破7000关口后,市场谨慎心态凸显,部分商家不愿持货过节,出现小幅抛售现象。但节后开盘PVC价格又重启上涨模式,且涨幅出乎市场预料。据我的塑料网统计显示,到目前为止,国内PVC价格为2011年10月份以来的最高价格。目前PVC企业库存低位,且利好消息不断,多数市场人士仍然看涨,但面对PVC如此高点,市场参与者对后市看法出现分歧。下面小编从以下方面浅薄简析,以供参考。

从十年PVC价格走势可以看出,国内PVC价格高点出现在08年7月底,在2008年全球性的金融风暴涉及到中国时,国内大宗商品价格均出现大幅下跌,PVC亦不能幸免。2008年年底,各国货币宽松政策刺激明显,资本强势推动下大宗商品再次出现上涨行情。但国内PVC行业扩能速度过快后果凸显,2010年市场进入供需主宰市场格局,2010-2015年PVC再次出现下跌。

而本轮上涨是从2015年底开始,在20115年12月中旬PVC市场5型料主流报价在4550-4700元/吨,截至到目前为止,市场涨幅已达2250-2400元/吨。究其主要原因:一是供应面的减少。供给侧改革逐渐深入,环保督察力度空前,上游电石成本走高下,PVC企业跟涨上行。二是运输成本增加。历年来8月到来年3月为西北运输旺季,运费都会出现上涨情况。加之运输新政导致运输车辆的减少,其发货时效性更差,市场到货不足。三是需求面改善明显。房地产行业从今年开始温和回升,房地产对PVC的需求占据整个PVC行业的半壁江山,下游制品企业订单将继续增加。

1

供给侧改革的连续性

国务院安委会第二批8个巡查组在10月份陆续分赴各地,对山东、辽宁、黑龙江、安徽、河南、四川、陕西、吉林等8个省开展至少一个月的安全生产巡查。部分企业表示已做好随时停车准备,虽然有供应减少的预期,但这次涉及到的PVC企业相比西北来说产能小且主供当地市场,因此对全国性影响偏弱。但煤炭价格受去产能影响预计价格坚挺为主,对电石成本支撑明显,电石企业在环保整治的大环境下,预计电 石价格第四季度维持偏强走势。

2

汽运、铁运、运费调整

9月21日后运输新政正常实施后,市场炒作利好因素逐渐消散,但运力不足现象仍然存在。10月10日,新疆铁路局下发了《关于调整2016年四季度货运价格策略的通知》,其中规定聚氯乙烯价差系数控制在8%以内,执行时间为2016年10月13日至10月31日。目前适逢新疆运输农产品、煤炭的旺季,且汽运价格上调后与火车运输运费差距拉大,因此此次运费调整属于正常。调整后,新疆铁路运价优惠将由原来的15%降至8%,相当于在当前的运费基础上增加35元/吨左右。但可以看到的是该运费的执行截止时间是10月31日,或许可以理解为运输形势在逐渐协调缓解,月底之后新疆铁路发运情况将有所好转。

3

企业供应情况

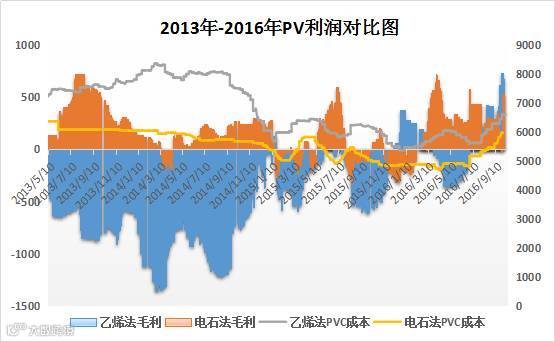

今年PVC行情一路上涨,虽然原料电石等也有所走高,但PVC企业盈利情况改善明显。

如此高的利润大大带动了PVC企业的开工积极性高,据我的塑料网统计数据显示,今年国内PVC企业9月份平均开工率同比去年同期上涨10.64%。北方供暖季即将到来,各企业锅炉均需停炉检修,目前已知检修企业有济宁金威、陕西北元等,但检修时间多在5天左右,对产量影响有限。在排除第二轮环保督查导致的突发停车外,10月份PVC开工率较同期仍有明显提升。预计10月份PVC供应量整体供应量还将增加。

4

塑料制品行业逐渐进入寒冬

从2015年年底到现在PVC已然上涨2000元/吨以上,增塑剂涨幅也达30-35%。面对如此强劲涨势,下游塑料制品价格虽有所上调,但幅度较成本增长明显偏低,其利润空间几乎被压榨殆尽。特别是部分企业签订的前期订单,其亏损情况明显。因此对下游制品企业来说,开工就意味着赔钱,但众多的客户又不得不维护,故其开工积极性不高,多以完成订单和维持老客户为主。四季度天气逐渐变冷,PVC下游制品需求也将放缓。12月份为传统需求淡季,下游需求持续减弱,而PVC生产企业检修不多,市场供应相对充裕,供需矛盾或重新凸显。

5

期货高位,再冲压力增大

虽然目前 PVC 期现价差贴水较大,短期存在一定的修复 要求,但下游利润跟不上原料上涨空间,终端需求跟进不足,预计期价难有大幅上涨空间。第四季度,期价预计整体维持在区间波动。短期可采取逢低做多操作,中线关注需求带动情况,注意期现价格的修复及终端需求情况。

而从行业运行周期看,PVC在2008年11月低点后PVC经历了两年在2010年11月触及顶部,对于本轮大的上涨周期,能否延续两年涨势,依旧存在不确定性。从央行近期释放的消息看,四季度资金成本有增加之势,对商品期货的持续提振空间有限。虽然近两年PVC在出口方面取得巨大进展,但历年来四季度出口量不高。在原料成本、物流支出短期不会下跌的情况下,短期内行情尚可谨慎乐观。但随着11月份环保督察组的撤离,市场可炒作因素减少,市场供应相对充裕,供需矛盾将被重新提起,PVC存在回调需求。