塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

今日国内塑料市场小幅下滑。随着石化库存逐渐积累,加之终端用户抵触高价,早间商家小幅跟跌报盘,午后线性期货和PP期货上行,市场气氛略有好转,但整体带动不大。

1

行情综述

PE:今日国内PE市场小幅下滑,部分线性跌50-100元/吨,个别高压和低压走软50-150元/吨。线性期货低开震荡下滑,打压市场交投气氛,午后随着塑料期货大幅上涨市场报价一度小幅回暖。部分石化继续下调出厂价,商家对后市信心不足,随行小幅跟跌。下游需求改观不大,实盘成交商谈。当前LLDPE主流市场价格在9700-10250元/吨,LDPE主流市场价格在12000-12650元/吨,HDPE膜料主流市场价格在10200-10500元/吨。

PP:今日国内PP市场重心继续下移,拉丝主流价格在8750-9250元/吨,较上一交易日走低50-150元/吨不等;低融共聚主流价格在9600-10000元/吨,较上一交易日走低200-300 元/吨不等。石化方面继续下调政策,货源成本支撑力度进一步减弱。同时PP期货午前继续震荡走低,打压场内气氛。贸易商后市信心不足,积极让利出货,市场价格不断下移。午后起随着期货翻红,场内整体气氛略有向好。场内超低价格消失,部分买盘试探性询盘,然整体成交未见放量。

PVC:今日国内PVC市场报价小幅震荡为主。上周五西北氯碱联合体集体保价,今日西北地区厂家对外报价基本在执行6100元/吨的承兑出厂价,但市场对其持续性持怀疑态度,多按照自身库存报价为主。下游企业周初询盘尚可,但实际拿货力度不足,市场成交维持一单一谈状态。国内电石法5型料主流价格在6120-6450元/吨,乙烯料主流价格在6800-7500元/吨。

2

成交价格汇总

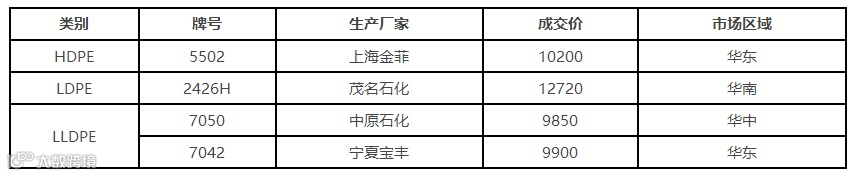

表1 12月26日我的塑料网PE市场成交价格(单位:元/吨)

表2 12月26日我的塑料网PP市场成交价格(单位:元/吨)

表3 12月26日我的塑料网PVC市场成交价格(单位:元/吨)

3

出厂价格调整

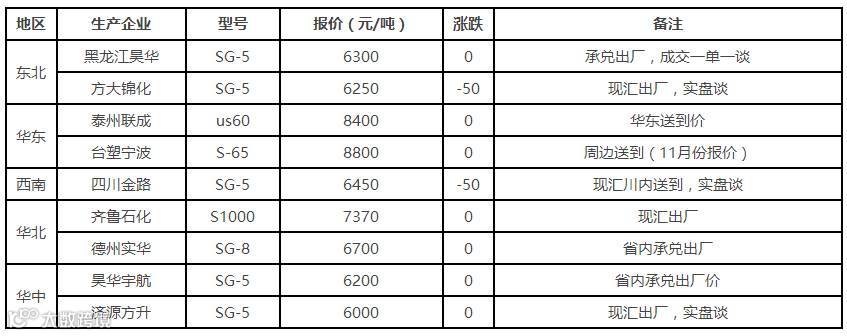

表4 12月26日国内PE出厂价格调整(单位:元/吨)

表5 12月26日国内PP出厂价格调整(单位:元/吨)

表6 12月26日国内PVC出厂价格调整(单位:元/吨)

4

国际油价

WTI2月原油期货收涨0.07美元,涨幅0.13%,报53.02美元/桶。布伦特2月原油期货收涨0.11美元,涨幅0.11%,报55.16美元/桶。

5

期货走势

PE:今日连塑1705合约继续低开低走,午后震荡上行,开盘报9835元/吨,最高10050元/吨,最低至9680元/吨,收9845元/吨,涨幅200元/吨,日涨幅2.03%,持仓增加25322手至298658手。

PP: PP1705合约开盘8853元/吨,最高9065元/吨,最低至8702元/吨,收于9053元/吨,涨161元/吨,日涨幅1.81%。成交量增加至436288手,持仓量增加17248手至394334手。

PVC:大商所PVC主力合约1705今日开盘6340元/吨,最高6400元/吨,最低6190元/吨,收盘报6395元/吨,较上一交易日涨50元/吨,日涨幅0.79%。成交量减少至227420手,持仓量减少5114手至133182手。

6

后市预测

PE:我的塑料网预计明日国内PE市场弱势整理,LLDPE主流市场价格在9700-10200元/吨,LDPE主流市场价格在12000-12500元/吨,HDPE膜料主流市场价格在10200-10500元/吨。

利多因素:塑料期货持续走低之后存在技术性反弹需求。

利空因素:石化装置开工较高,库存逐渐累积,货源成本支撑力度减弱;终端用户买涨不买跌,多数心态谨慎,对高价抵触情绪较强。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网预计明日国内PP市场继续走低,跌幅在50-100元/吨左右,建议业者密切关注PP期货走势。

利多因素:PP期货持续走低之后存在技术性反弹需求。

利空因素:石化库存及销售压力加大,部分大区出厂价格下调,货源成本支撑力度减弱;下游工厂多以消化前期存货为主,且在原料价格持续走低背景下,买涨不买跌心态表现明显,场内货源消化速度放缓;PP期货跌破9000关口,对于场内心态压制明显。

其他因素:关注PP期货及原油走势变化。

PVC:我的塑料网预计明日国内PVC市场报价变动有限,部分牌号调整50元/吨上下。

利多因素:冬季华北降雪影响该区域运输,部分企业电石到货周期加长;西北氯碱联合体集体保价。

利空因素:PVC企业出货压力仍在,实盘按量商谈;河北地区企业开工尚未恢复;广东地区月底前制品企业难以复工;局部区域下游有意向提前放假。

其他因素:市场心态转变;期货及国际原油走势变化。