塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

本周塑料各产品延续弱势行情,石化出厂价轮番下调,场内货源成本支撑减弱。周五早间期货虽有反弹提振业者心态,然午后期货回落,市场信心难筑。市场买涨不买跌心态明显,市场交投表现平淡。

1

周综述

本周聚乙烯市场价格下滑明显,周内线性期货持续走软,石化厂家持续下调出厂价格,双双打压下,本周塑料市场价格利空云集,市场报价一再走低,终端观望情绪浓厚,成交寥寥。

本周国内PP市场持续走低,跌幅在100-350元/吨不等。PP期货接连破位使得场内信心难筑,同时石化方面出厂价格全线下调,加重市场利空氛围。贸易商积极出货,实盘让利幅度加大。然而买盘买涨不买跌心态表现明显,周中起尽管PP期货表现出一定抗跌性,然而对市场实质性提振有限,场内整体成交表现清淡。对于后市,业者心态谨慎,持货商积极出货为主。

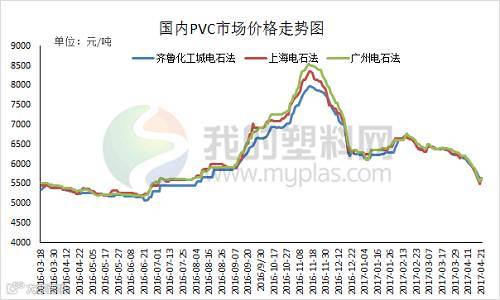

本周国内PVC市场报价跌幅明显,电石料跌幅在300元/吨上下,乙烯法价格下跌150-300元/吨。周初,V1709期货延续下跌,且连创新低,市场商家心态偏空,多积极降价减仓,实盘成交价格不断下移,西北地区出厂价格回落到5300元/吨附近。PVC企业出货压力较大,高库存下多按量定价,此下跌格局延续至周四。周四期货小幅反弹,然当日对现货提振有限,现货市场维持出货为王节奏,当日下午局部询盘增多,部分商家现炒作心态,周五期货高开高走,市场报价走高,华东、华南涨幅明显,然下游企业接货力度提升有限,市场成交好转未达商家预期。

2

国内成交价格走势

本周市场成交较上周有所下降。截至本周末,当前线性主流价格在8900-9400元/吨,环比略低300元/吨;高压主流价格在10350-10850元/吨,环比低500元/吨左右;低压价格窄幅波动,部分牌号跌幅在100-200元/吨。下游刚需采购为主,补仓意愿不强。

根据我的塑料网真实成交数据显示,本周国内PP市场报盘持续走低。截止本周五拉丝主流价格在7750-8150元/吨不等,较上周走低100-250元/吨左右;低融共聚价格在8050-9000元/吨不等,较上周走低200-350元/左右。期货及石化政策成为影响本周市场走势的关键。

本周国内PVC市场成交偏淡。截至本周末,华北地区山东信发SG-5厂提5570元/吨,较上周五跌150元/吨;齐鲁S1000库提6080元/吨,较上周五跌180元/吨;杭州周边联创SG-5送到报5880元/吨,较上周五跌220元/吨;广州天湖SG-5库提5700元/吨,较上周五跌200元/吨。

3

出厂价格调整

表1 本周国内PE出厂价格调整(单位:元/吨)

表2 本周国内PP出厂价格调整(单位:元/吨)

表3 本周国内PVC出厂价格调整(单位:元/吨)

4

本周期货综述

本周大商所连塑主力合L1709震荡下行,周初开盘报8865元/吨,周五收盘报8745元/吨,最高报8900元/吨,最低至8715元/吨,周跌95元/吨或1.07%。成交量减少至49.4366万手,持仓减少至39.94万手。

本周国内PP期货主力1709合约震荡走低。具体来看,周初开盘价在7789元/吨,周五收盘7642元/吨,最高7854元/吨,最低7511元/吨,周跌17元/吨或0.22%。成交量减少至389164手,持仓量减少至529630手。

本周大商所PVC 1709合约开盘5700元/吨,最高5765元/吨,最低5455元/吨,收盘报5660元/吨,较上周跌5元/吨,周跌幅0.09%。成交量增加135870手至890772手,持仓量减少8434手至145532手。

5

本周美金市场回顾

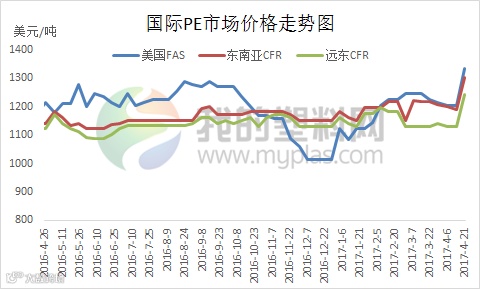

本周国际聚乙烯市场价格较稳定,美国线性交投平淡,FAS休斯顿本周稳定在1195-1215美元/吨。

表4 美金PP市场价格对比表

本周国内美金PP市场弱势阴跌,部分走低10-20美元/吨,截止本周五美金拉丝价格在1010-1030美元/吨。

表5 亚洲PVC市场收盘价格表

本周亚洲PVC市场气氛平淡,成交乏力,价格继续回落。CFR中国跌40美元/吨至869-873美元/吨,CFR东南亚跌30美元/吨至880-885美元/吨,CFR印度跌50美元/吨至930-932美元/吨。

6

上下游分析

国际原油

本周国际原油价格转涨为跌,美国页岩油复苏强劲是主要影响因素。截至4月21日收盘,WTI区间50.20-50.30,布伦特52.93-55.99美元/桶。

电石市场简析

本周电石市场价格横盘整理为主,个别地区报价稍有提涨。电石企业出货顺畅,下游到货仍显不均。截至本周末各地电石到家价格为:华北地区接收价2610-2860元/吨;河南接收价在2710-2770元/吨;陕西当地货源送到2360-2400元/吨。

下游开工图析

本周农膜原料价格延续跌势,农膜需求继续下降,厂家对于原料的关注度较前期有所降低,厂家采购坚持刚需。华北地区农膜价格弱势震荡,双防膜主流报10800-11000元/吨,地膜主流价格9800-10000元/吨。

截止4月21日当周,国内聚丙烯下游行业开工率继续下降。其中塑编行业开工率在48%左右,共聚行业开工率在60%,BOPP行业开工率在68%左右。

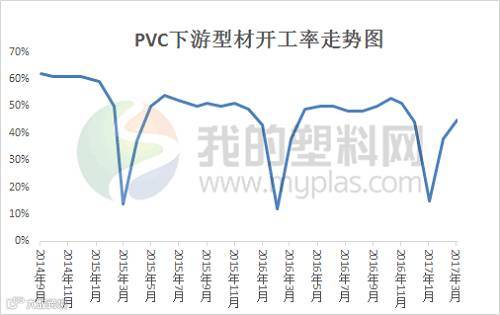

本周国内PVC下游制品开工变化不大,维持在45.4%上下。河北地区受环保影响,开工率偏低,需求受到一定影响。

7

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场延续弱势,波动幅度在100-200元/吨左右。LLDPE价格在8900-9400元/吨,LDPE主流市场价格在10300-10800元/吨,HDPE膜料主流市场价格在9600-10100元/吨。

利多因素:石化停车检修较为密集。

利空因素:石化库存处于中高水平,短期内难以消耗;石化厂家连续下调出厂价格。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场震荡整理,价格波动在100-150元/吨左右。

利多因素:PP期货在经过长期下跌之后,近期存在技术性反弹需求,对于现货市场提振作用表现明显。石化方面经过几轮下调,市场倒挂局面减少,后期再无其它重大利空消息打压下继续大幅下调可能性减弱,货源成本支撑力度将有所增强。

利空因素:国内石化企业检修高峰期已过,市场货源供应逐步增量。下游订单未见明显增加,整体刚需表现明显。

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场报价小幅盘整,震荡幅度在50-100元/吨上下

利多因素:当前价格对外采电石企业已触及成本线,部分出现亏损;后期有齐鲁石化,阳煤恒通等装置检修,供应量有望小幅减少;V1709期货强势反弹。

利空因素:PVC主产区西北氯碱企业整体利润尚可,维持高负荷开工;部分企业按量定价,有意降价减仓;环保督察影响下游制品企业开工,市场出货压力不减;供需失衡因素放大,商家多套现。

其他因素:大宗商品价格变动;原油走势变化。