塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

本周国内塑料市场先抑后扬,交投有所好转。市场利空因素逐渐消退,石化检修、限量销售,社会库存整体下滑明显,加上期货的连续高开上扬,市场交投得到提振。那么行情能否延续上行?基本面的变化值得业者密切关注!

1

周综述

本周聚乙烯市场整体下滑明显。周初,期货高开震荡,给予市场一定提振,但石化库存压力较大,部分石化开始降价,市场原料价格涨跌不一。随后,期货连续低开大跌,石化陆续下调价格,商家悲观心态加重,多数跟跌报盘。

本周国内PP市场先跌后涨,后半周低价位货源交投气氛较上周略有向好。周初石化出厂价连续下调,场内货源成本难言支撑。且国际原油跌破50美元/桶支撑,现货市场急速下跌,拉丝低端价格跌破8000元/吨。然期货走低拖累买盘入市积极性,整体交投表现低迷。周中起,PP期货底部反弹,场内心态由空翻多。且部分石化出厂价上调,场内货源成本支撑力度加强。商家借机试探高报出货,市场底部价格逐步抬升。买盘积极入市采购,低端价格成交较好。

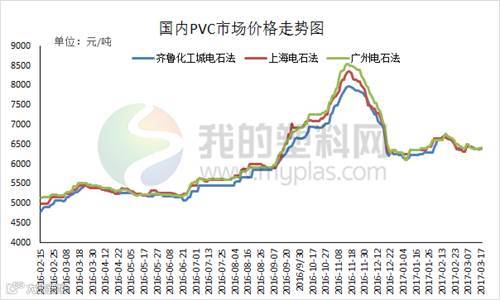

本周国内PVC市场报价变动不大,商家多以出货为主,价格下跌20-50元/吨。期货连续反弹,华东、华南区域商家有炒涨意向,但受下游实际需求偏弱影响,实盘出货量提升有限,仅出现低位货源的减少,主流价格变动有限。而乙烯法受乙烯价格下跌及前期价格较高影响仍有部分下滑。PVC企业整体开工较为稳定,供应充裕,下游企业接货维持刚需,华东、华南去库存速度缓慢,市场供需矛盾仍在。

2

国内成交价格走势

本周市场成交较上周略有好转。截至本周末,当前线性主流价格在9250-9750元/吨,环比跌50元/吨左右;高压主流价格在10000-10600元/吨,环比跌50元/吨左右;低压各品种价格走软,跌幅在100-150元/吨不等。下游工厂补仓谨慎,成交走量有限。

根据我的塑料网真实成交数据显示,本周国内PP市场先抑后扬。截止本周五拉丝主流价格在8100-8600元/吨不等,较上周走高50-100元/吨左右;低融共聚价格在8350-9250元/吨不等,低端价格较上周走高50-100元/左右。期货及石化政策成为影响本周市场走势的关键。

本周PVC市场成交未见明显提升。PVC期货触及前期敏感低位后反弹,市场虽有炒作意向,但现货市场供需矛盾仍在,整体价格变动有限。截至本周末,华北地区山东信发SG-5厂提6350元/吨,较上周五跌30元/吨;齐鲁S1000库提6750元/吨,较上周五跌20元/吨;杭州周边联创SG-5送到报6580元/吨,较上周五跌20元/吨;广州大沽1000库提报6900元/吨,较上周五跌30元/吨。

3

出厂价格调整

表1 本周国内PE出厂价格调整(单位:元/吨)

表2 本周国内PP出厂价格调整(单位:元/吨)

表3 本周国内PVC出厂价格调整(单位:元/吨)

4

本周期货综述

本周大商所连塑主力合约L1705本周开盘报9050元/吨,周五收盘报9405元/吨,最高报9440元/吨,最低至9025元/吨,周跌290元/吨或3.18%。成交量减少至34.78万手,持仓减少至35.56万手。技术上,塑料1705合约跌后反弹,周初塑料1705低位盘整,于3月16日午后开始震荡上涨,截止到周五收涨于9405元/吨。均线系统看,5日呈上升趋势,10日均线跌势放缓。上方测试9600附近压力,下方测试支撑位9200,短期超跌反弹,预计期价维持在9200-9600区间偏强震荡,建议区间逢低做多。

本周国内PP主力1705底部反弹。具体来看,周初开盘价在8035元/吨,周五收盘8120元/吨,最高8418元/吨,最低8000元/吨,周涨235元/吨或2.89%。成交量减少至270334手,持仓量减少至427624手。

本周大商所PVC 1705合约开盘6305元/吨,最高6705元/吨,最低6280元/吨,收盘报6655元/吨,较上周涨250元/吨,周涨幅3.90%。成交量减少15万手至74.6万手,持仓量增加7978手至12.7万手。技术面来看,PVC1705合约增仓收阳十字星,MACD技术指标开口向上,红色能量柱加长,短期内受黑色系强势带动面临突破,但震荡区间仍未打破。短期内下方测试6300附近支撑,上方测试6700附近压力,建议区间交易。

5

本周美金市场回顾

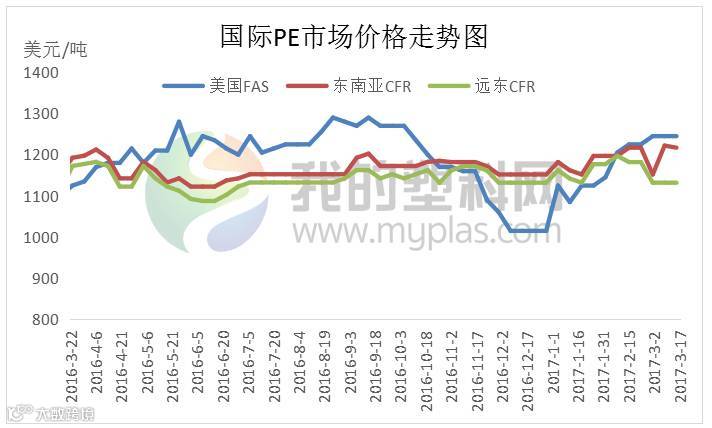

本周PE美金价格继续走低,市场交投僵持,贸易商出货不顺。线性主流报价在1140-1180美元/吨,报盘维稳。

表4 美金PP市场价格对比表

本周聚丙烯美金市场震荡整理,截止到本周五美金拉丝价格在1060-1080美元/吨。周中国内人民币市场触底反弹,带动美金市场交易气氛略有向好。下游工厂多以寻找低价货源成交为主,市场低端货源成交气氛相对转好,整体成交气氛较上周略有回温。但较为远洋船货集中到港令港口库存出现小幅升高,且内外盘价差维持高位,美金市场探涨难度较大。预计下周美金PP市场偏弱整理为主。

表5 亚洲PVC市场收盘价格表

本周亚洲PVC市场报价平稳,交投平淡。CFR中国维持在954-956美元/吨,CFR东南亚稳定在939-941美元/吨,CFR印度维持在1019-1021美元/吨。当前印度市场仍处于需求旺季,但业者对高价略显抵触。当前乙烯价格变化不大,中国国内需求表露复苏迹象,价格企稳小涨。东南亚市场需求较为平稳,PVC价格整体表现较为坚挺。

6

上下游分析

国际原油

本周国际油价呈现跌后反弹走势,此前美原油7连跌和布油6连跌的势头暂时中止,但均值较上周仍大幅下滑。近期原油市场消息面继续传递利空消息,油价连续大跌之后,仍无法从消息面中寻求有力支撑。欧佩克和非欧佩克的减产执行率都在下滑,表明产油国严格执行减产的意愿在降低。此外,虽然上周美国原油库存意外下滑,但其利好被库欣库存大幅增长所抵消。尽管美联储如期加息,美元指数的意外大跌反而促成了原油的反弹。总体而言,当前原油市场基本面依旧偏空。

电石市场简析

本周电石市场价格部分小幅走低。近期PVC企业因环保、两会、计划检修等影响,对电石消化量较前期有下降,部分企业电石采购价下调,西北部分电石出厂高价跟随下滑,电石厂成本压力继续加大。截至本周末各地电石到家价格为:华北地区接收价2670-2890元/吨;河南接收价在2760-2830元/吨;陕西当地货源送到2360-2400元/吨。

下游开工图析

农膜原料价格弱势震荡,农膜需求较上周变化不大。农膜厂家谨慎观望目前行情,随用随拿。受原料回落影响,农膜成品价格回落,华北地区双防膜主流报价11000-11200元/吨,地膜主流价格10000-10200元/吨。

截止3月17日当周,国内聚丙烯下游行业开工率较上周没有明显变化。其中塑编行业开工率在63%左右,共聚行业开工率在60%,BOPP行业开工率在70%左右。上游原料价格维持相对低位,下游工厂利润空间得以有效修复。BOPP膜厂订单较前期有所增加,在后半周原料价格抬升背景下,部分终端入市采购,整体货源消化速度较前期有所提速。

本周国内PVC下游制品开工率维持稳定,在43.2%左右。两会结束,第二批环保督查基本结束,但2017年将完成环保督查各省份全覆盖,且对下游制品企业影响大于PVC生产企业。短期下游企业开工无明显提升迹象,预计下周PVC制品企业仍以刚需接货为主。

7

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场有望继续走高,上涨幅度在200-300元/吨左右。LLDPE价格在9400-9900元/吨,LDPE主流市场价格在10200-10700元/吨,HDPE膜料主流市场价格在9950-10200元/吨。

利多因素:地膜开工旺季,场内存在刚需;兰州、燕山、齐鲁、抚顺及上海石化等装置开始密集停车检修。

利空因素:石化库存处于中高水平;下游工厂对高价货源抵触情绪强烈,多谨慎观望为主。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场震荡小涨,涨幅在100-200元/吨左右。

利多因素:下游工厂订单及利润情况表现尚可,市场刚需稳定;九江石化、广州石化三线、抚顺石化新线、兰州石化老线、神华榆林等装置停车检修,常州富德也将于后期停车,使得未来市场货源供应量继续下降。而近期期货探涨,使得场内气氛回温,买盘入市积极性增强,石化及社会库存压力得到有效缓解。部分石化大区上调出厂价格,成本面支撑增强。

利空因素:石化库存中高位;国际原油低迷运行。

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场以维持小幅盘整格局,商家关注期货走势仍以出货为主,预计调整幅度在50-100元/吨上下。

利多因素:兰炭报价上涨,电石短期内多维持盘整, PVC成本支撑仍在;印度市场需求旺盛,外盘价格高位盘整;环保督查暂告一段落,下游制品企业需求量有望小幅复苏。

利空因素:韩华宁波恢复开车,虽有部分PVC轮休,但整体供需充足;主要销售区域社会库存消化力度不足,仍存一定的出货压力;市场参与者对后市偏谨慎,维持快进快出操盘。

其他因素:资金面带动的期货走势直接影响市场心态变化;原油走势变化。