本周塑料市场走势分化,PE、PP震荡走低,PVC下跌后反弹,场内整体氛围平淡,然下游对市场货源跟进不足,成交一般。下周走势将如何发展,PE、PP是否继续延续弱势,PVC能否继续独树一帜,我的塑料网与您一同关注。

周综述

本周聚乙烯市场价格整体下滑明显。

周初线性期货低开震荡上行,然石化下调出厂价格,贸易商多随行就市报盘出货,个别牌号报价小幅走高,但成交阻力大,多小幅让利促成交。周中开始,线性期货连续下行,加之石化频繁下调出厂价格,终端观望情绪渐浓,商家对后市心态显悲观,市场报价持续走低。

今日国内PP市场震荡后走低,周跌幅在100-200元/吨左右。

具体来看:周初,国际原油止跌反弹,一定程度缓和业者紧张气氛。同时早间期货低开冲高,场内利好因素加强。商家积极出货为主,场内询盘气氛略有向好。然周中起,期货大幅走低及国际原油重挫2%,场内悲观情绪加重。

加之石化出厂价格连续下调,对市场成本支撑进一步减弱。商家积极出货,部分市场呈现倒挂现象。终端需求欠佳,维持刚需采购,整体市场交投表现平淡。

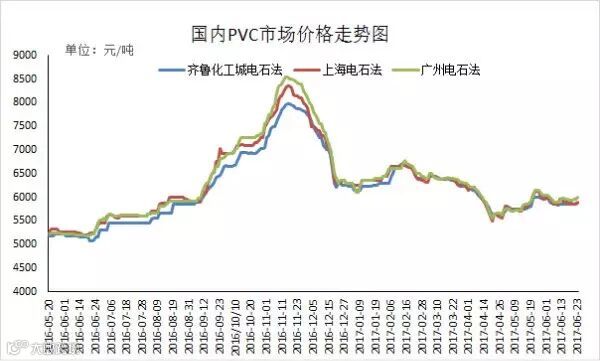

本周国内PVC市场小跌后反弹。周初,V1709期货延续上周走势,价格继续下跌,现货市场表现低迷,商家窄幅让利出货为主。

周二开始V1709触底反弹,开始向上突破。此次期货推高初期并未有效提振市场氛围,商家仍以观望为主。然随着期价的走高,现货市场炒作氛围凸显,商家报盘小幅走高,但下游企业接货力度提升有限,市场成交跟进一般。

截止到本周末国内电石法5型料主流报价在5750-6050元/吨;乙烯料主流市场价格在6150-6400元/吨,高型号价格高100-150元/吨。

国内成交价格走势

本周市场成交较上周整体下降。

截止本周末,线性主流价格在8850-9350元/吨;

高压主流价格在9550-10100元/吨;

低压各品种普遍下跌,部分中空跌50元/吨,其余品种跌50-150元/吨。

终端需求乏力,坚持刚需采购。

根据我的塑料网真实成交数据显示,本周国内PP市场报盘连续下行。

截止本周五拉丝主流价格在7400-7800元/吨不等,较上周走低150元/吨左右;

低融共聚价格在7950-8700元/吨不等,较上周走低100-200元/吨不等。

本周国内PVC市场成交一般。

周内V1709期货跌后突破性上涨,现货市场商家观望后推涨报价。

然下游企业多维持刚需接单,成交平平。

截至本周末,华北地区山东信发SG-5厂提5810元/吨,较上周五持平;

齐鲁S1000库提价格在6800元/吨,较上周五跌40元/吨;

杭州周边联创SG-5送到报5970元/吨,较上周五跌30元/吨;

广州天湖SG-5库提6000元/吨,较上周五持平。

出厂价格调整

本周期货综述

本周大商所连塑主力合L1709震荡下行,周初开盘报8855元/吨,周五收盘报8730元/吨,最高报8990元/吨,最低至8660元/吨,周跌110元/吨,或1.24%。成交量减少至29万手,持仓增加至44.07万手。

技术上,本周塑料1709合约震荡收跌,于周五增仓收跌于8730元/吨,上方测试8900附近压力,下方测试8600附近支撑,短期呈现偏弱调整,建议在8600-8900区间轻仓短空。

本周国内PP期货主力1709合约震荡下行。

具体来看,周初开盘价在7670元/吨,周五收盘7625元/吨,最高7831元/吨,最低7534元/吨,周跌58元/吨或0.75%。成交量减少至31.31万手,持仓量减少至58.91万手。技术上,日K线图来看,MACD(8,13,9)指标绿柱变化不大,两线在0轴下方走平,小区间震荡概率增强。均线系统来看呈现空头排列。短期盘面支撑位7500、7550,压力位7700、7750。

本周大商PVC主力合约1709触底后大幅反弹。

具体来看,周初开盘价在5885元/吨,周五收盘6060元/吨,最高6090元/吨,最低5730元/吨,周涨180元/吨或3.06%。成交量增加至121万手,持仓量增加至15万手。技术面来看,V1709大幅增仓站上6000以上,MACD出现红柱,KDJ金叉后开口继续向上,短期关注5900附近支撑,上方测试6100附近压力,若未突破震荡区间,轻仓高位做空。

本周美金市场回顾

本周PE美金稳中有跌,跌势为主,市场仍以低价货物居多。

线性主流报价在1070-1090美元/吨,伊朗低价货物有贸易商报在1000美元/吨,7月船,成交尚可,成交价约在980-990美元/吨。高压方面价格阴跌,市场主流报价在1110-1150美元/吨,低价货物在1070美元/吨,市场远洋副牌货物成交较多,成交价约在1020-1040美元/吨。

低压膜方面,价格走弱,市场主流报盘在1070-1090美元/吨。贸易商接货成本下降,约在1050-1060美元/吨,虽价格较低,但下游方面需求难以放量,成交清淡。中空市场变动不大,主流价格在1040-1050美元/吨,部分牌号价格有所反弹。

拉丝方面价格横盘整理,因价格多低于国内货物,贸易商出货压力不大,下游按需询盘,成交尚可。注塑方面价格继续阴跌,成交有所缩量,经历一轮补仓后下游多离市,低价情况下亦实盘难见。外商方面,价格方面变化不大,来自中东的报盘依旧较少,国内贸易商接货热情下降,以消化现有货物为主。

本周国内PP美金市场货源不多,商家报盘减少,业者谨慎观望为主。目前国内主要港口聚丙烯库存一直下降,现货供应偏紧,远期船货价格小幅走高,且供应同样不多,然而人民币市场价格走低拖累美金市场气氛。综合影响下,预计短期内PP美金市场高位整理为主。

本周亚洲PVC市场平静,价格小幅回落,CFR中国跌5美元/吨至864-868美元/吨,CFR东南亚跌10美元/吨至870-875美元/吨,CFR印度维持在930-932美元/吨。7月份船货报价维持在860-870美元/吨, 下游采购积极性一般

国际原油

本周油价整体依然处于下滑态势。

整个油市利空消息不断,悲观情绪笼罩。从需求端来看,美国汽油需求虽然出现增长,但依旧比较疲软。

沙特国内废黜政变并未给油市带来震荡,伊朗提议扩大减产份额也被其他三个OPEC国家否决,以沙特和俄罗斯为主的减产国依然相信油市正处于正确的道路上,而这丝毫提振不了当前疲软的油市。

市场普遍担忧供应过剩,投机以看空为主,空头较多头更为活跃,油价跌落至43美元/桶关口。

电石市场简析

本周电石市场报价继续走高。

本周PVC检修企业陆续恢复生产,电石需求量增加,然而西北地区电石企业开工不稳,加之安全巡查、运费上调等影响,各地到货量不佳,企业多加价争取货源。

截至本周末各地电石到家价格为:华北地区接收价2680-2920元/吨;河南接收价在2760-2800元/吨;陕西当地货源送到2410-2450元/吨。

下游开工图析

本周PE功能膜需求不见好转,经销商谨慎下单,部分大厂订单积累极少,维持少量开机,其余厂家基本停机检修状态。

本周EVA日光膜和PO日光膜需求略有增加,厂家积累少量订单,开工维持在3成左右。地膜需求结束,厂家多转入停机状态,停机厂家开机时间尚不确定。

截止6月23日当周,国内聚丙烯下游行业开工率变化不明显。其中塑编行业开工率在61%左右,共聚行业开工率在65%,BOPP行业开工率在70%左右。生产企业新增订单有限,工厂正常生产为主。原料采购方面仍维持刚需采购,小厂备货周期维持在3-7天。

本周国内PVC下游制品开工稳定在49.3%上下。

本周华北地区受环保、消防、安全三合一巡查影响,无手续企业全部停工,设备及手续齐全者局部开工受限;华东地区仍处于自我整改局面,整体开工变化不大。

华南地区接货亦维持刚需,囤货者较少。下周需求量来看,暂无明显利好提振,预计变化不明显,按需采购为主。

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场弱势整理,波动幅度在100-200元/吨左右。LLDPE价格在8800-9300元/吨,LDPE主流市场价格在9500-10100元/吨,HDPE膜料主流市场价格在9200-9700元/吨。

利多因素:当前石化停车检修较为集中,为市场带来支撑。

利空因素:国际原油价格近期处于低位,一定程度上影响塑料市场交投;石化连续下调出厂价格,下周临近月底,石化挺价可能性较小。石化库存中高水平,短期难以消化;线性期货震荡下行,挫伤市场交投气氛;终端需求疲软,供需矛盾明显。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场弱势走软,跌幅在100-150元/吨不等。

利多因素:国际原油止跌反弹。

利空因素:终端生产企业新增订单有限,工厂正常生产为主。原料采购方面仍维持刚需买入且买涨不买跌心态表现明显。石化方面前期检修企业逐步恢复开车正常生产,场内货源供应稳步增量,供应压力逐步增大。同时月底合同户为完成销售计划,让利出货意愿增强。

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场小涨后回调,幅度在50-100元/吨。

利多因素:PVC企业库存压力不明显,部分企业预售后处于负库存状态,加之安徽华塑检修中、青海盐湖、济宁金威等企业检修在即,短期内供应面问题不大;第四安全巡查组进驻内蒙,原料电石开工及运输不稳,价格上涨,成本面继续支撑;南方区域库存较低,部分货源到货量较少。

利空因素:今年行情变化较快,且无单边走势,下游企业多维持刚需,对市场货源需求跟进一般;商家对后市偏谨慎,操作快进快出为主。

其他因素:商家心态变化;期货、原油走势变化。