塑料电商第一股,最安全便捷的塑料交易平台,股票代码:837297

本周塑料市场走势出现分歧,PP、PE期货跌后小幅反弹,PVC期货震荡整理,现货市场整体氛围平淡,商家积极出货为主,然下游制品厂需求较低,现货成交阻力加大,交投平平。

1

周综述

本周聚乙烯市场价格跌后小幅上涨。周初石化频繁下调出厂价格,加之下游需求疲软,各大市场价格下滑明显,临近周末线性期货连续走强,部分市场线性报价走高,终端观望情绪浓厚,成交一般。

本周国内PP市场跌后微弹,整体重心仍有下移,周跌幅在100-150元/吨不等。周初PP期货继续下行,市场看空心态加剧。石化方面迫于库存及销售压力,轮番下调出厂价格,市场货源成本难言支撑。商家积极让利出售,市场价格继续下行。周中起,随着国际原油大涨及期货止跌反弹,对市场心态略有提振。贸易商继续让利意愿减弱,个别超低价格适度高报。下游刚需入市,整体成交表现疲软。

本周国内PVC市场表现一般,电石料涨幅在50-100元/吨,乙烯料价格变动不大。周内,V1709期货反弹,市场商家跟随试探高报价格,然下游需求不佳,PVC拉涨阻力较大,出货阻力凸显。本周陆续有企业开始检修或降负荷生产,加之V1709期货上演“一日游”行情,商家持观望态度,出货为主。下游接单较为谨慎,成交维持刚需。至本周末国内电石法5型料主流报价在5620-5830元/吨;乙烯料主流市场价格在6150-6450元/吨,高型号价格高150元/吨。

2

国内成交价格走势

本周市场成交较上周有所下降。截至本周末,当前线性主流价格在8600-9100元/吨,环比略低150元/吨;高压主流价格在9800-10200元/吨,环比低250元/吨左右;低压价格在9600-9800元/吨。下游刚需采购为主。

根据我的塑料网真实成交数据显示,本周国内PP市场报盘先跌后涨。截止本周五拉丝主流价格在7450-7750元/吨不等,较上周走低50-200元/吨左右;低融共聚价格在7600-8600元/吨不等,较上周走低350-400元/左右。期货及石化政策成为影响本周市场走势的关键。

本周国内PVC市场价格小涨后维稳。前期受期货反弹带动,现货市场商家小幅高报。后期V1709期货维持宽幅震荡,现货报盘持稳,商家出货为主。截至本周末,华北地区山东信发SG-5厂提5570元/吨,较上周五持稳;齐鲁S1000货少价格上涨明显,库提价格在7050元/吨,较上周五涨450元/吨;杭州周边联创SG-5送到报5940元/吨,较上周五涨60元/吨;广州天湖SG-5库提5780元/吨,较上周五涨60元/吨。

3

出厂价格调整

表1 本周国内PE出厂价格调整(单位:元/吨)

表2 本周国内PP出厂价格调整(单位:元/吨)

表3 本周国内PVC出厂价格调整(单位:元/吨)

4

本周期货综述

本周大商所连塑主力合L1709震荡下行,周初开盘报8835元/吨,周五收盘报8810元/吨,最高报8895元/吨,最低至8535元/吨,周涨105元/吨或1.21%。成交量增加至46.2万手,持仓增加至40.4万手。技术上,本周塑料1709合约震荡收涨,于周五增仓收涨于8810元/吨,上方测试8900附近压力,下方测试8600附近支撑,短期预计维持在8600-8900区间震荡,建议区间交易。

本周国内PP期货主力1709合约走低之后反弹。具体来看,周初开盘价在7648元/吨,周五收盘7488元/吨,最高7750元/吨,最低7361元/吨,周跌33元/吨或0.44%。成交量减少至325342手,持仓量增加至597494手。技术上,日K线图来看,MACD(8,13,9)指标红柱缩短,两线在0轴下方粘合走平,仍处于弱势区域。均线系统来看整体维持空头排列,短期新低后反弹,关注7700附近压力位情况。短期盘面支撑位7200,压力位7700,建议区间逢高沽空。

本周大商所PVC 1709合约开盘5690元/吨,最高5875元/吨,最低5620元/吨,收盘报5725元/吨,较上周涨110元/吨,周涨幅1.96%。成交量增加44.7万手至115.7万手,持仓量减少13.7万手至11.6万手。技术面来看,V1709小涨后宽幅震荡,上涨、下跌均呈现“一日游”行情。技术上,中长期均线下行,中短期均线纠结粘合。MACD红柱增长,KDJ多头区域运行。短期来看,V1709上方测试6000压力,下方测试5500一线支撑,建议区间交易,未有突破的话日内短多为宜。

5

本周美金市场回顾

本周PE美金价格阴跌,贸易商挺价信心松动,多随行降价出货。下游工厂方面看跌后市,补仓消极,多维持在短期刚需采购。市场基本面较差,业者心态较悲观。线性主流牌号报价在1100-1120美元/吨。高压方面价格走弱,市场报盘分化,价格区间为1180-1280美元/吨。低压膜和中空方面,中空报盘小幅下探,市场主流价格波动不大。低压膜价格则出现阴跌,市场主流报盘在1100-1120美元/吨,成交价格约在1090-1100美元/吨。低压注塑方面低价货物大幅涌现,部分高融注塑价格跌至1120美元/吨,中融注塑价格则有低报在1050美元/吨,市场成交凄惨,低位仍放量不大。

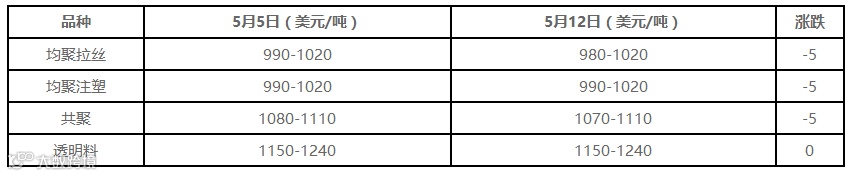

表4 美金PP市场价格对比表

本周国内PP美金市场继续走低,除透明料外走低在5美元/吨左右,截止本周五美金拉丝价格在980-1020美元/吨。外商报盘多数走低,市场交投表现清淡。下游工厂询盘意愿偏少,继续低位还盘。市场买涨不买跌心态明显,交投表现欠佳。部分低价货源货源成交不明显。我的塑料网认为,目前国内PP美金市场易跌难涨。

表5 亚洲PVC市场收盘价格表

本周亚洲PVC价格维持稳定,CFR中国维持在869-873美元/吨,CFR东南亚维持在880-885美元/吨,CFR印度维持在930-932美元/吨。市场成交清淡,交易者观望为主,等待6月份船货报价出炉。目前参与者对6月份报价看法不一,看涨看跌均有。上游方面,乙烯价格有所回落。

6

上下游分析

国际原油

本周国际油价呈现触底反弹走势,均值较上周大幅收跌。美原油在45美元处迎来技术支撑,投资者逢低买入,带动油价展开筑底行情。并且,沙特、俄罗斯、伊朗和伊拉克等关键产油国相继表态支持延长减产期限,令市场乐观预期逐步升温。再加上上周美国石油库存全面下滑,市场情绪借机得到宣泄,推动油价大幅反弹走高。不过,由于利比亚和美国原油产量稳步增长,供应面的压力难以得到实质性化解,潜在担忧情绪限制原油反弹空间。

电石市场简析

本周电石市场价格整体稳定,个别地区报价小跌。PVC企业陆续检修,电石消化速度放缓,加之市场缺乏明显刺激,短期观望格局难改,不排除有继续下调的预期。截至本周末各地电石到家价格为:华北地区接收价2710-2950元/吨;河南接收价在2760-2820元/吨;陕西当地货源送到2410-2480元/吨。

下游开工图析

本周农膜原料价格延续弱势,农膜需求处于淡季,厂家订单、开工皆不佳、农膜厂家谨慎观望原料行情,采购刚需,投机备货积极性低。农膜价格回落,双防膜主流报价10500-10700元/吨,地膜主流价格9500-9700元/吨。

截止5月12日当周,国内聚丙烯下游行业开工率变化不大。其中塑编行业开工率在56%左右,共聚行业开工率在60%,BOPP行业开工率在68%左右。本周原料价格较上周继续走低,下游制品价格继续下行。生产企业新增订单变化不明显。市场询盘一般,下游工厂延续随用随拿的方式。

本周国内PVC下游制品开工率基本平稳,维持在48.2%上下。华北地区受一带一路会议影响,局部下游开工受限;华东、华南塑料制品企业维持按单生产状态,需求表现较为平稳。目前下游企业接货积极性不高,短期内维持按需小单采购。

7

下周预测

PE:我的塑料网(www.myplas.com)预计下周国内PE市场窄幅整理,线性部分牌号小幅上涨,波动幅度在100-200元/吨左右。LLDPE价格在8650-9100元/吨,LDPE主流市场价格在9800-10200元/吨,HDPE膜料主流市场价格在9650-9900元/吨。

利多因素:期货连续走强;石化停车检修较为密集;部分市场线性及高压货少;国际原油价格走高。

利空因素:石化库存处于中高水平,短期难以消耗;石化厂家下调出厂价格。

其他因素:关注塑料期货及原油走势变化。

PP:我的塑料网(www.myplas.com)预计下周国内PP市场区间震荡。

利多因素:部分石化装置停车检修;内外盘价差维持高位,部分套商转做人民币市场,需求增量;国际原油价格受石油产量影响继续走高;PP期货连续两日反弹,现货市场略有提振作用。

利空因素:石化库存维持相对高位;下游工厂新增订单有限,整体需求表现弱势;石化大区连续下调,场内货源成本支撑减弱;

其他因素:关注PP期货走向和下游补货情况。

PVC:我的塑料网(www.myplas.com)预计下周国内PVC市场报价横盘整理为主,幅度在50元/吨上下。

利多因素:阳煤恒通、宜宾天原、河南联创、新疆圣雄等装置检修,天津大沽降负荷至5成,后期齐鲁石化等装置检修,供应量减少;PVC企业短期内库存压力不大,多有挺价意向;原料电石价格维持高位。

利空因素:环保督察影响下游制品企业开工,局部开工受限,市场出货压力仍在;“一带一路”政策影响下游制品厂开工。

其他因素:商家心态变化;原油走势变化。