春节期间,国内PP市场整体处于休市状态,市场交投全部停止,各地市场价格维持节前水平。由于各地物流停运,节前预售货源基本节后交付,交付时间基本约定在正月十五左右。因此短期内市场去库存进度缓慢,在石化加大考核合同户进度的情况下石化库存将逐渐转换成社会库存,市场短期内压力难有缓解,价格有较大的下跌空间。

1.石化库存大幅增加 价格下行压力加大, 一起来看下库存数据

时间 |

期初(万吨) |

期末(万吨) |

累库(万吨) |

2015年 |

56 |

93 |

37 |

2016年 |

58 |

98 |

40 |

2017年 |

58 |

98 |

40 |

2018年 |

71 |

102 |

32 |

2019年 |

67 |

105 |

38 |

今年春节后石化库存明显上升,达到105万吨,较前四年虽有所增加,但就表中累库数据来看,两油库存压力尚可。在需求疲软,去库存进度放缓情况下,石化价格走低,积极加强去库存进度。

据代理商反馈,春节上班后第一周要求部分牌号销售进度达到全月的80%以上。在物流尚未完全恢复,下游开工率低位情况下,石化库存压力逐渐转移至贸易商,市场供需情况并未有实质性改变。

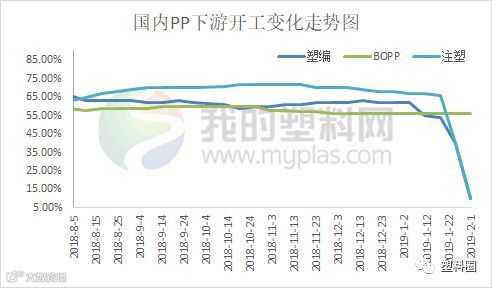

2.下游开工缓慢用工荒仍存在

节前备货不及预期,节后第一周以大中型企业为主,小微企业复工时间集中在元宵节后,加之一年一度的用工难问题,整体下游行业开工率回升较慢。因此,节后终端需求对行情支撑力度不足,加之以消化前期备货为主,短期难以对市场形成支撑。

3.市场价格大幅下挫实盘倒挂严重

据今日市场成交数据对比发现,华北市场煤制拉丝主流成交价格下滑至8650元/吨左右,华东市场煤制拉丝主流成交价格在8730元/吨左右,华东市场煤制拉丝主流成交价格在8800-8850元/吨左右。

从神华竞拍数据来看,华东市场8650元/吨左右成交较好,华北市场基本流拍,说明华东市场价格陆续被大家接受,而华北市场价格还没下跌到位,短期价格仍有下跌空间。

综合来看,本周贸易商逐渐反市,聚丙烯现货市场渐渐苏醒;但下游工厂开工时间较晚,华北、华东地区初十后陆续开工,华南地区正月十五后陆续开工,市场需求增量不明显,但不乏场内有个别成交。因节前下游工厂备货情况不佳,节后部分工厂会有一定的采购需求,但本周来看,下游恢复的需求无法消耗假期供应量的增加,因此短期内供需矛盾依然严重,聚丙烯现货市场价格仍有较大的下行压力大。