一、月综述

本月国内PP市场价格整体呈下跌态势。价格方面,市场部分拉丝主流报价较上月下跌250-350元/吨左右,低熔共聚主流报价较上月下跌300-400元/吨左右。本月初期货低开震荡,拖累业者入市心态,市场询盘量有所减少。石化出厂价格连续下调,场内货源成本支撑减弱,加上石化库存累积较高,业者观望情绪浓厚;贸易商根据自身库存情况小幅调整报价,多延续随行出货,终端下游购积极性不高,按需采购为主,成交量一般。本月中旬,期货盘面连续上涨,对业者心态有一定提振作用,市场询盘量较前期增多。石化出厂价格多数稳定,场内货源成本支撑尚可;贸易商继续让利出货意愿降低,随行出货为主,报价窄幅波动;终端下游适量接盘,实盘成交多商谈而定。临近月底,期货盘面震荡走低,对业者心态有一定打压,市场询盘量较前期减少;但石化出厂价格多数稳定,加上石化库存量不高,对市场有所支撑,贸易商随行出货为主;终端下游采购积极性一般,需求面难有较大改善。

二、成交价格简析

根据我的塑料网真实成交数据显示,本月国内PP市场整体价格呈下跌态势。截止5月31日,国内拉丝主流成交价格在8400-8550元/吨左右,整体价格较上月下跌250-350元/吨左右;低融共聚主流价格在8950-9300元/吨左右;整体价格较上月下跌300-400元/吨左右。

三、 国内PP出厂价格对比

表1 国内PP出厂价格对比表

销售大区 |

牌号 |

4月30日出厂价 |

5月31日出厂价 |

涨跌 |

备注 |

中油东北 |

T30S(大庆炼化) |

8800 |

8550 |

-250 |

定价 |

EPS30R(大庆炼化) |

9600 |

8900 |

-700 |

定价 |

|

中油西北 |

T30S(兰州石化) |

8850 |

8550 |

-300 |

定价 |

K8003(独山子) |

9700 |

9200 |

-500 |

定价 |

|

中油华北 |

T30S(华北石化) |

8700 |

8500 |

-200 |

定价 |

EPS30R(大庆石化) |

9400 |

9100 |

-300 |

定价 |

|

中油华东 |

T30S(大庆炼化) |

8900 |

8800 |

-100 |

定价 |

K8003(独山子) |

9750 |

9250 |

-500 |

定价 |

|

中油华南 |

T30S(大庆炼化) |

8900 |

8650 |

-250 |

定价 |

K8003(独山子) |

9500 |

9050 |

-450 |

定价 |

|

中油西南 |

T30S(独山子) |

8850 |

8550 |

-300 |

定价 |

K8003(独山子) |

9850 |

9200 |

-650 |

定价 |

|

中石化华东 |

T30S(镇海炼化) |

9000 |

8500 |

-500 |

定价 |

K8003(扬子石化) |

9700 |

9150 |

-550 |

定价 |

|

中石化华北 |

T30S(齐鲁石化) |

8900 |

8850 |

-50 |

定价 |

EPS30R(齐鲁石化) |

9650 |

9100 |

-550 |

定价 |

|

中石化华南 |

T30S(福建联合) |

8800 |

8500 |

-300 |

定价 |

EPS30R(茂名石化) |

9450 |

9050 |

-400 |

定价 |

|

中石化华中 |

T03(中原石化) |

8800 |

8450 |

-350 |

定价 |

K8003(中韩石化) |

9450 |

9050 |

-400 |

定价 |

四、本月装置检修统计

表2 国内PP装置停车或检修情况统计

石化名称 |

涉及产能 |

原因 |

检修时间 |

开车时间 |

山东玉皇 |

10万吨/年 |

现产粉料 |

2014年1月11日 |

长期停车 |

大港石化 |

10万吨/年 |

长期停车 |

2014年3月1日 |

长期停车 |

洛阳石化 |

老装置9万吨/年 |

长期停车 |

2014年8月4日 |

长期停车 |

常州富德 |

30万吨/年 |

长期停车 |

2017年7月3日 |

待定 |

大唐多伦 |

46万吨/年 |

停车检修 |

2018年4月18日 |

待定 |

兰州石化 |

30万吨/年 |

停车检修 |

2019年4月26日 |

预计6月底 |

武汉石化 |

10万吨/年 |

暂产粉料 |

2019年4月20日 |

待定 |

洛阳石化 |

14万吨/年 |

停车检修 |

2019年4月20日 |

预计停45-60天 |

兰港石化 |

11万吨/年 |

停车检修 |

2019年4月28日 |

预计6月底 |

青海盐湖 |

16万吨/年 |

停车检修 |

2019年5月初 |

待定 |

神华宁煤 |

50万吨/年 |

停车检修 |

2019年5月7日 |

3、4线6月5日开车 |

蒲城清洁 |

一线40万吨/年 |

停车检修 |

2019年5月13日 |

预计1个月 |

青岛大炼油 |

20万吨/年 |

停车检修 |

2019年5月25日 |

预计检修75-80天 |

河北海伟 |

20万吨/年 |

停车检修 |

2019年5月27日 |

预计检修20天 |

燕山石化 |

12万吨/年 |

临时停车 |

2019年5月28日 |

待定 |

五、上下游分析

5.1 上游动态

5月份行情整体先宽幅震荡后连续大跌,波动性非常大。在地缘局势推涨和宏观施压的多空交织之下,多次日内出现4%的涨跌幅。最大的利好就是美国与伊朗局势的恶化,加之沙特油轮及输油管线的被袭击导致中东局势紧张,多头借此炒作推动油价上涨。但中美贸易谈判恶化,相互加征关税是最大的利空,风险资产多次重挫。随着中东局势的暂缓平息,市场聚焦于需求疲软,油价进入暴跌通道。

5.2 下游简析

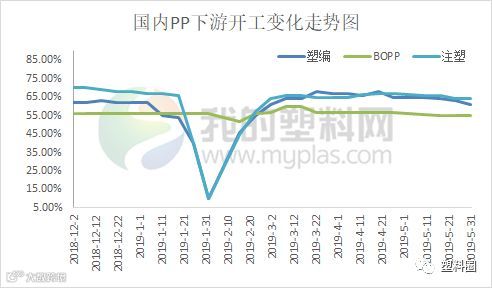

本月聚丙烯下游企业开工情况逐渐降低。其中塑编行业开工率在61%左右;注塑行业开工率在64%;BOPP行业开工率在54.9%左右。主因月底石化惯性挺价,石化出厂价多数稳定,场内货源成本有所支撑;国际原油价格大幅下跌,成本面支撑有所减弱;石化库存量处于中位水平,石化销售压力不大;下游企业采购积极性不高,按需采购为主。

六、期货分析

本月国内PP主力1909合约震荡走低。具体来看,月初开盘价在8580元/吨,5月31日收盘8215元/吨,最高8668元/吨,最低8056元/吨,月跌467元/吨或5.38%。成交量增加至1344.2万手,持仓量57.5万手。技术面来看,PP1909合约低开震荡下行收小阴线,盘面资金流入0.18亿元。MACD(12,26,9) 指标中绿柱略微变长,DIFF与DEA在0轴下方胶着前行,价格下行动能降低。KDJ指标在徘徊去形成死叉后继续向下发散,短线下行压力增加。压力位8500,支撑位8000。

七、 外盘动态

表3 美金PP市场价格对比表

品种 |

4月29日(美元/吨) |

5月30日(美元/吨) |

均聚拉丝 |

1090-1140 |

1070-1100 |

均聚注塑 |

1090-1140 |

1070-1100 |

共聚 |

1140-1170 |

1100-1140 |

透明料 |

1210-1280 |

1200-1270 |

5月聚丙烯美金市场价格下跌,外商对国内市场报盘增多,报盘价格走低。均聚方面,月底有数家沙特外商对国内均聚拉丝和注塑报盘在1080-1100美元/吨,成交一般。印度某知名外商6月船货源早早销售完毕,仅有部分贸易商在流通市场销售,报盘1100美元/吨。俄罗斯西布尔年产50万吨聚丙新项目投产,在国内市场推广和预热正进行,建议业者关注。预计6月国内PP美金市场整体或仍以稳中向上走势为主。华南地区部分贸易商货源不多,加之前期成本较高,拉丝价格多在1110美元/吨,注塑需求尚可,均聚注塑在华南地区溢价拉丝在10-15美元/吨。共聚方面,部分沙特外商对6月到低融货物报盘1100-1120美元/吨,贸易商溢价10-20美元/吨在流通市场销售。

八、进出口

据海关数据统计, 2019年4月聚丙烯进口44.09万吨,环比增加2.29%,同比增加31.22%。今年累计进口164.3万吨。2019年4月聚丙烯出口2.66万吨,环比减少26.05%,同比减少36.67%。今年累计出口11.617万吨。

九、 后市预测

预计下月国内PP市场震荡走低,整体重心继续下移,预计跌幅在200-300元/吨不等。

利好因素:石化去库存化速度加快,目前两桶油整体库存维持在中位偏低水平;月初石化出厂价格多数坚挺,场内货源成本支撑仍在;贸易商库存压力不大,再无重大利空影响下,让利出货意愿偏低。

利空因素:中美贸易战等系统性风险未除,市场担忧情绪依旧;终端下游需求不温不火,需求面难有较大突破;供应端检修减少,新产能投放将抑制市场信心,聚丙烯供需基本面压力逐步增大;PP期货处于技术性下跌通道,前期反弹受挫,后期仍有进一步下跌风险。

其他因素:关注PP期货走向和下游补货情况。