一、本月国内PE市场简述

本月聚乙烯市场整体呈现震荡下行趋势。月中旬期货L1909达到两年内新低,现货市场受气影响下滑明显。下旬开始线性期货连续上涨,加上部分石化大区调涨PE出厂价格,商家心态向好,报价多跟随走高,部分下游入市积极采购,石化库存大幅下滑。好景不长,受中美贸战等各方面消息影响,塑料期货开始跳水,市场整体继续呈震荡下行趋势,部分石化取消加价销售,中油各大区陆续下调PE出厂价格,市场悲观情绪渐显,商家报价小幅回落。终端补仓积极性转弱,接货较为缓慢,实盘多以一单一谈为主。

二、国内PE成交价格走势分析

截止月末,国内LLDPE主流市场价格在7950-8050元/吨,月跌200-400元/吨不等;LDPE主流市场价格在8570-9050元/吨,月跌50-100元/吨不等;HDPE膜主流市场价格在8300-9000元/吨,月跌500-700元/吨。

三、国内PE出厂价格对比

产品类别 |

销售公司 |

牌号 |

生产企业 |

4月29日 |

5月31日 |

涨跌幅 |

备注 |

HDPE |

中石化华北 |

5200B |

燕山石化 |

9600 |

8950 |

-650 |

定价 |

中石化华北 |

L501 |

燕山石化 |

9350 |

9000 |

-350 |

定价 |

|

LDPE |

中石化华东 |

2426H |

茂名石化 |

9150 |

8450 |

-700 |

定价 |

中油华东 |

2426H |

兰州石化 |

8800 |

8300 |

-500 |

定价 |

|

LLDPE |

中石化华北 |

7042 |

齐鲁石化 |

8050 |

7950 |

-100 |

定价 |

中油华北 |

7042N |

兰州石化 |

8500 |

8050 |

-450 |

定价 |

四、本月装置检修统计

生产企业 |

装置 |

产能 |

检修时间 |

兰州石化 |

老全密度装置 |

6 |

4月23日检修,计划检修至6月20日 |

LDPE装置 |

20 |

4月28日检修,计划检修至6月20日 |

|

HDPE装置一线 |

7 |

4月28日检修,计划检修至6月20日 |

|

HDPE装置二线 |

10 |

4月28日检修,计划检修至6月20日 |

|

齐鲁石化 |

老HDPE装置B线 |

7 |

5月6日检修,计划检修3天 |

燕山石化 |

HDPE装置一线 |

8 |

5月7日检修,计划检修2天 |

延长中煤 |

全密度装置 |

30 |

5月8日检修,计划检修10天 |

蒲城清洁能源 |

全密度装置 |

30 |

5月13日检修,预计检修至6月7日 |

茂名石化 |

全密度装置 |

22 |

5月11日-5月28日停车检修 |

神华新疆 |

LDPE装置 |

27 |

5月27日-5月30日停车检修 |

五、本月期货行情综述

本月大商连塑主力合约1909月初开盘报8220元/吨,5月31日收盘报7790元/吨,最高报8300元/吨,最低至7650元/吨,月跌515元/吨或6.20%。成交量至989.4万手左右,持仓量至65.6万手。本月塑料期货宽幅震荡下行,技术上,L1909合约K线收长下影小阴线,从日线来看上方五日线与十日均线均在K线实体上方呈强压制走势,KDJ指标中K线及D线在徘徊区形成死叉后震荡下行,MACD指标绿柱逐渐转红;从周线看来上方均线继续呈震荡下行趋势,周线MACD指标绿柱逐渐变长,因此判断连塑1909合约下行压力依然较大,技术面上支撑表现不足。连塑短期或维持在7650-7950区间震荡整理,预计下月走势短期内维持区间内震荡,建议谨慎观望为主。

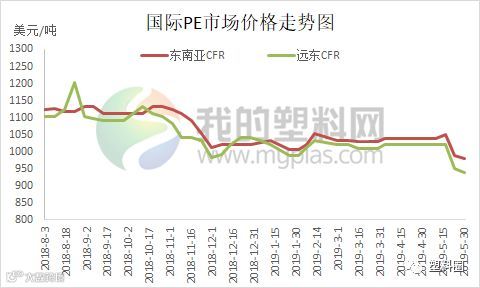

六、本月国际PE简述

本月PE美金市场价格走低,外商报价大幅下行,贸易商小幅降价出货,对外商报盘继续大幅压低报价,争取扩大利润。价格方面,数家沙特和卡塔尔外商对6月船线性报盘在950美元/吨,预计让利幅度在10-15美元/吨。拉丝方面,市场报盘不多,价格跟跌。注塑方面,市场价格大跌,部分沙特和印度注塑外商报盘在920美元/吨,成交在910-920美元/吨,少量沙特注塑收盘在860美元/吨,多数订单成交价格在900美元/吨以上。另一沙特工厂注塑依然在960-970美元/吨,预计下周跟跌。中空方面,有印度外商报盘在950美元/吨以下,成交量较少。某国际贸易商对沙特产中空报盘在985美元/吨,带远期信用证。高压方面, 卡塔尔外商本周报盘继续在990美元/吨,有俄罗斯低端重包货源报盘在910美元/吨,少量成交,部分贸易商还盘在870美元/吨。另巴西高压听闻在910美元/吨放量成交。沙特产货源报盘在975美元/吨,带远期信用证。

七、上下游分析

1、原油及乙烯单体走势分析

5月份行情整体先宽幅震荡后连续大跌,波动性非常大。在地缘局势推涨和宏观施压的多空交织之下,多次日内出现4%的涨跌幅。最大的利好就是美国与伊朗局势的恶化,加之沙特油轮及输油管线的被袭击导致中东局势紧张,多头借此炒作推动油价上涨。但中美贸易谈判恶化,相互加征关税是最大的利空,风险资产多次重挫。随着中东局势的暂缓平息,市场聚焦于需求疲软,油价进入暴跌通道。

2、PE下游农膜开工分析

本月PE下游膜料开工逐步走低,功能膜方面目前企业开工率维持低位,约1-3成左右,有部分小型装置进入停机阶段。地膜需求收尾,企业开工率维持3-4成左右,订单积累逐步减少棚,棚膜方面厂家订单跟进不足,目前开工多维持在低位,大厂方面继续维持高负荷开工。企业开工率整体维持在3-4成左右。

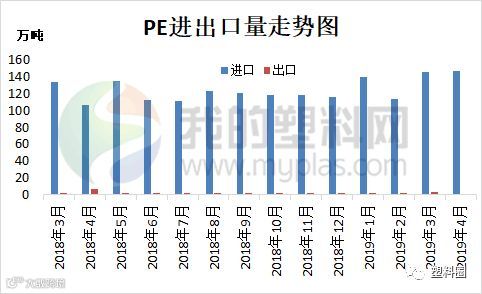

八、进出口

2019年4月份PE进口量147.1万吨左右。其中LLDPE进口量为45.2万吨;HDPE进口量为70.6万吨;LDPE进口量为31.3万吨。2019年4月PE出口量0.16万吨。

九、后市预测

预计下月国内PE市场弱势走软,跌幅在200-300元/吨不等。LLDPE主流市场价格在7700-8000元/吨,LDPE主流市场价格在8500-8900元/吨,HDPE膜主流市场价格在8200-8700元/吨。

利多因素:部分装置如兰州石化,蒲城清洁能源等装置仍处于检修中,短期利好于周边市场;月初石化存在挺价意向明显,预计调整幅度及频率有限;近期石化库存下滑较快,短期供应压力不大。

利空因素:受中美贸战等各方面消息影响,市场担忧情绪犹存;前期装置检修企业多数复产,6月份装置新增检修计划较少,供应面承压;下游工厂方面订单有限,需求支撑不足;环保常态化影响,下游企业生产受阻。

其他因素:期货及原油走势变化。