一、月综述

本月国内PP市场价格震荡下跌。价格方面,市场部分拉丝主流报价较上月下跌250-350元/吨左右,低熔共聚主流报价较上月下跌150-300元/吨左右。本月初石化出厂价格接连下调,国际原油价格连续大幅下跌,成本端支撑大幅减弱,拖累市场价格。期货大幅下跌后震荡整理,进一步打压业者心态。下游企业采购意愿偏低,小量刚需拿货,场内交投氛围冷淡。本月中旬,市场行情维持震荡,石化出厂价格稳定为主,同时检修装置增多,场内部分货源紧俏,市场价格有一定支撑。贸易商随行出货为主,但下游需求仍处于弱势,按需采购为主,市场成交难放量。临近月末,期货连续走低后反弹,但对市场提振有限。虽然商家销售任务陆续完成,但对后市心态偏空,部分继续小幅让利出货。下游企业刚需采购为主,场内交投氛围平淡。

二、成交价格简析

本月国内PP市场拉丝价格上涨,共聚价格下跌。截止8月30日,国内拉丝主流成交价格在8350-8700元/吨左右,整体价格较上月下跌250-350元/吨左右;低融共聚主流价格在8500-8850元/吨左右;整体价格较上月下跌150-300元/吨左右。

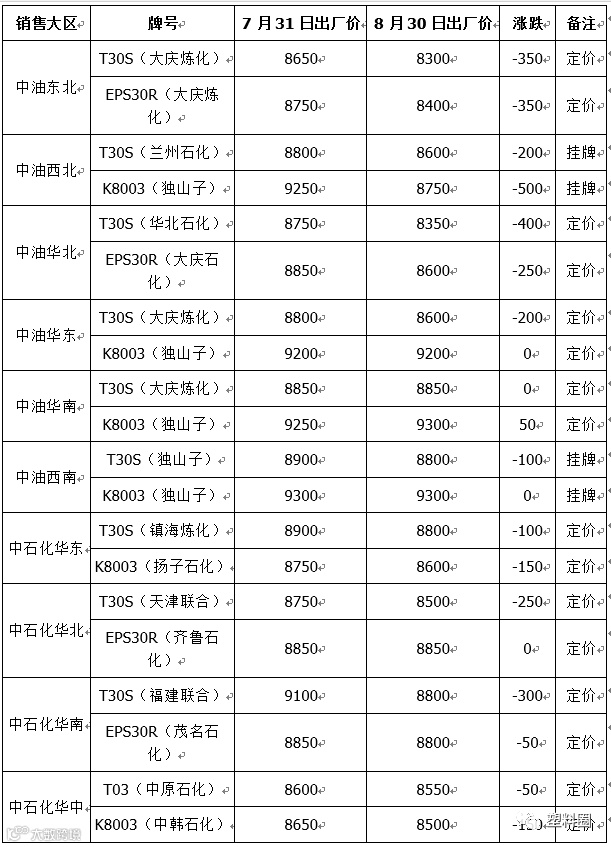

三、国内PP出厂价格对比

表1 国内PP出厂价格对比表

表2 国内PP装置停车或检修情况统计四、本月装置检修统计

5.1 上游动态五、上下游分析

本月油价整体呈现“W”走势,波动性较大。中美贸易继续恶化,相互加征关税威胁令整个宏观大环境偏空,油价上方压力明显。当然,沙特继续超额减产和伊朗形势的紧张局势都在一定程度上支撑油价,但延续性明显不足。虽然美国原油库存继续下降,但关键的美国原油产量出现增加令多头谨慎。总之,在宏观大环境的施压之下,短时的利好难以为继且力度较小,油价整体处在弱势的宽幅震荡之中。

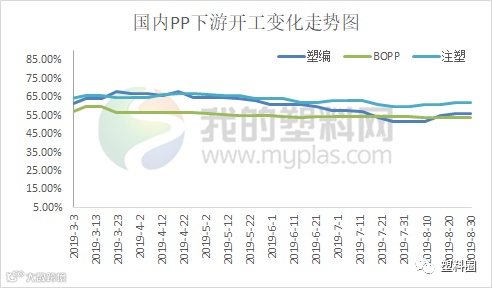

5.2 下游简析

本月聚丙烯下游企业开工情况逐渐降低。其中塑编行业开工率在56%左右;注塑行业开工率在62%;BOPP行业开工率在54.1%左右。目前塑编工厂原料库存维持中偏低位,部分有适量补仓意向但仍需利好刺激。成本库存尚可,订单暂无明显跟进。

六、期货分析

本月国内PP主力2001合约震荡下跌。具体来看,月初开盘价在8201元/吨,8月30日收盘7939元/吨,最高8305元/吨,最低7763元/吨,月跌262元/吨或3.19%,成交量减少至1650万手,持仓量76.3万手,月收小阴线。技术面来看,PP2001合约震荡走高,日内多在均线上方运行,盘面资金流出0.501亿元。MACD(12,26,9) 指标中绿色能量柱变短,DIFF与DEA处于0轴下方,拐头向下。KDJ指标开口收敛,有形成金叉的趋势。压力位8000附近,支撑位7500附近。

七、外盘动态

表3 美金PP市场价格对比表

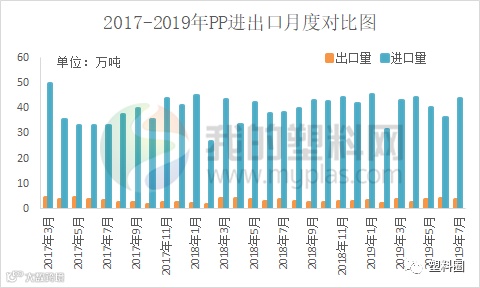

八、进出口

本月国内聚丙烯美金市场持续下行,整体价格下跌幅度在20-50美元/吨不等。月初起国内现货市场加速赶底,市场价格在石化下调和期货回落打压之下步步走低,对于美金PP市场利空压制明显。同时人民币汇率破7,美金市场逆差扩大,业者担忧心态浓厚,商家积极清库存,市场价格小幅回落。买盘观望情绪浓厚,实盘成交跟进乏力。月中旬因欧佩克有采取行动阻止油价下跌的意向,以及欧洲原油库存下降等利好提振,油价在经历大跌后本周开始振荡反弹。月下旬市场继续转弱,贸易商积极让利减仓,市场低价货源增多。终端接货意愿薄弱,市场买盘购入意向进一步萎缩,场内交投寡淡。目前来看,美金市场悲观担忧情绪浓厚,在连续成交不畅打压下,市场价格仍有进一步下跌预期。

据海关数据统计, 2019年7月聚丙烯进口43.75万吨,环比增加20.86%,同比增加13.93%。今年累计进口284.52万吨。2019年7月聚丙烯出口3.844万吨,环比减少7.86%,同比增加9.83%。今年累计出口23.17万吨。

九、后市预测

预计下月国内PP市场跌后震荡,价格波动幅度在300元/吨左右。

利好因素:石化库存持续降低,现处于中位偏低水平;月初石化出厂价格多数坚挺,场内货源成本有一定支撑;中间商及下游库存不高,后期存在补库空间。

利空因素:独山子石化、大庆炼化、延安炼厂、神华新疆、中煤榆林计划9月份开车,生产端供应呈逐渐增多趋势;北方地区环境治理持续,下游塑编、包装等行业负荷有所降低;终端下游需求依旧偏弱,企业订单量难有好转。

其他因素:关注PP期货走向和下游补货情况。