一、周综述

本周本周国内PP市场价格震荡上涨。截止本周末,拉丝价格较上周上涨150-200元/吨左右;共聚价格较上周上涨150-250元/吨左右。本周初PP期货高开上涨,市场信心有所提振。石化出厂价格多数稳定,场内货源成本有一定支撑。贸易商随行出货为主,部分报价试探小涨,市场交投活跃度有所提升。周内随着期货连续上涨,提振业者信心,市场情绪好转。部分石化出厂价格上调,场内货源成本支撑强劲。贸易商积极高报出货,市场价格重心上移。临近周末,期货低开下跌,多数业者观望为主。石化出厂价格部分上调,贸易商随行报价小幅整理。终端下游刚需采购为主,场内实盘有所减少。

二、PP成交价格分析

本周国内PP报价呈上涨态势。截止9月6日,国内拉丝主流成交价格在8550-8850元/吨不等,整体价格较上一周上涨150-200元/吨左右;低熔共聚主流价格在8750-8850元/吨不等,整体价格较上一周上涨150-250元/吨左右。

三、国内PP出厂价格一览

表1 国内PP出厂价格对比表(元/吨)

销售大区 |

牌号 |

8月30日出厂价 |

9月6日出厂价 |

涨跌 |

备注 |

中油东北 |

T30S(大庆炼化) |

8300 |

8450 |

150 |

定价 |

EPS30R(大庆炼化) |

8400 |

8600 |

200 |

定价 |

|

中油西北 |

T30S(兰州石化) |

8600 |

8600 |

0 |

挂牌 |

K8003(独山子) |

8750 |

8550 |

-200 |

挂牌 |

|

中油华北 |

T30S(华北石化) |

8350 |

8450 |

100 |

挂牌 |

EPS30R(大庆石化) |

8600 |

8600 |

0 |

挂牌 |

|

中油华东 |

T30S(大庆炼化) |

8600 |

8600 |

0 |

定价 |

EPS30R(大庆炼化) |

8550 |

8550 |

0 |

定价 |

|

中油华南 |

T30S(大庆炼化) |

8850 |

8950 |

100 |

定价 |

K8003(独山子) |

9300 |

9300 |

0 |

定价 |

|

中油西南 |

T30S(独山子) |

8800 |

8800 |

0 |

挂牌 |

K8003(独山子) |

9300 |

9300 |

0 |

挂牌 |

|

中石化华东 |

T30S(镇海炼化) |

8800 |

8800 |

0 |

定价 |

K8003(扬子石化) |

8600 |

8700 |

100 |

定价 |

|

中石化华北 |

T30S(天津联合) |

8500 |

8550 |

50 |

定价 |

EPS30R(齐鲁石化) |

8850 |

8900 |

50 |

定价 |

|

中石化华南 |

T30S(福建联合) |

8800 |

8900 |

100 |

定价 |

EPS30R(茂名石化) |

8800 |

8750 |

-50 |

定价 |

|

中石化华中 |

T03(中原石化) |

8550 |

8450 |

-100 |

定价 |

K8003(中韩石化) |

8500 |

8550 |

50 |

定价 |

四、PP期货走势分析

图1 PP 期货走势图

本周大商所PP主力合约涨后回落。具体来看,周初开盘价在7938元,周五收盘8066,最高8170元,最低7902元,周涨127元或1.60%。成交量减少至397.1万手,持仓量增加至77.1万手,周收上长影阳K线。技术面来看,MACD(12,26,9)指标中红色能量柱变长, DIFF与DEA在0轴下方,能量喇叭口开口放大。KDJ指标在徘徊区开口有收敛趋势。压力位8200附近,支撑位8000附近。

五、美金市场走势分析

表2 美金PP市场价格对比表

品种 |

8月29日 |

9月5日 |

涨跌 |

均聚拉丝 |

970-1000 |

970-1000 |

0 |

均聚注塑 |

980-1010 |

980-1010 |

0 |

透明料 |

1090-1160 |

1090-1160 |

0 |

共聚 |

990-1020 |

990-1020 |

0 |

本周国内美金PP市场整体稳定,多数美金货源价格已顺挂国产货源价格,市场一般贸易流通增量。截止本周五,美金拉丝价格在970-1000美元/吨不等,美金共聚价格在990-1020美元/吨不等。前半周受天气和美中贸易战等因素影响,美金市场连续下跌,贸易商积极让利出货,终端接货意愿薄弱,市场成交有限。下半周起美元汇率大跌,全球股市普遍上涨,欧美原油期货强劲反弹4%以上。同时国内PP期货连续上涨,提振业者信心,受国内市场提振,市场成交稍有好转。

六、上下游走势分析

1.国际原油

本周油价暴跌后弱势震荡,但昨日迎来暴力拉涨。中美加征关税令市场风险资产承压,原油在大环境偏空下上行受阻,加之美国飓风多利安主要影响原油需求而并非原油产量,双重力量推动令油价连续暴跌。但后续俄罗斯出面宣称严格减产,加之美国与伊朗局势恶化,市场做多氛围开始出现,油价出现单日暴涨行情。本周聚乙烯市场先抑后扬,期货震荡向上,部分石化止跌反弹,给予市场支撑,商家随行高报。随用随拿仍为主势。

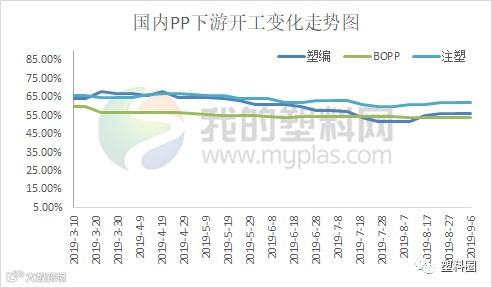

2.下游开工

截止9月6日当周,本周聚丙烯下游企业开工情况较上周变化不大。其中塑编行业开工率在56%左右;注塑行业开工率在62%;BOPP行业开工率在53.8%左右。市场商家整体操作积极性尚可,企业适量采入,原料库存稍有增加,订单方面暂无明显改观。

七、下周预测

我的塑料网(www.myplas.com)预计下周国内PP市场震荡整理,低价高报与实盘商谈共存,价格波动幅度在150元/吨左右。

利多因素:石化出厂价格持续上调,场内货源成本支撑较强;目前PP仍处于检修集中期,下周广西钦州、大连恒力有停车检修计划,市场供应端压力不大;中间商及下游库存不高,且中秋节临近,后期存在补库空间,在无重大利空因素影响下,贸易商让利出货意愿偏低;场内部分货源供应不宽松,对市场价格有一定支撑。

利空因素:终端下游对高价货源有一定抵触情绪,观望心态升温,市场成交量难有改善;北方地区仍在环保检查,部分下游工厂仍处于停工限产状态,企业采购原料积极性受抑。

其他因素:关注PP期货走向及下游拿货情况。