一、周综述

本周国内PP市场整理后上涨。截止本周末,拉丝主流价格较上周上涨100-200元/吨不等;部分地区共聚价格较上周上涨50-100元/吨左右。本周初由于市场消息面不多,贸易商延续随行就市,整体报价变化不大。下游企业维持刚需采购,市场交投氛围平淡。周中起随着期货盘面高开大幅上涨,提振业者信心,市场询盘较前期有所好转;同时石化出厂价多数上涨,贸易商积极高报出货为主,市场价格重心上移。临近周末,期货延续高位整理,贸易商报价稳中小涨,终端下游适量采购,场内交投氛围有所好转。

二、PP成交价格分析

本周国内PP报价呈上涨态势。截止6月21日,国内拉丝主流成交价格在8450-8650元/吨不等,较上一周价格上涨100-200元/吨左右;低熔共聚主流价格在8850-9200元/吨不等,整体价格较上一周上涨50-100元/吨左右。

三、国内PP出厂价格一览

表1 国内PP出厂价格对比表(元/吨)

销售大区 |

牌号 |

6月14日出厂价 |

6月17日出厂价 |

涨跌 |

备注 |

中油东北 |

T30S(大庆炼化) |

8400 |

8500 |

100 |

定价 |

EPS30R(大庆炼化) |

8700 |

8800 |

100 |

定价 |

|

中油西北 |

T30S(兰州石化) |

8450 |

8300 |

-150 |

挂牌 |

K8003(独山子) |

9150 |

9050 |

-100 |

挂牌 |

|

中油华北 |

T30S(华北石化) |

8550 |

8500 |

-50 |

挂牌 |

EPS30R(大庆石化) |

8700 |

8600 |

-100 |

挂牌 |

|

中油华东 |

T30S(大庆炼化) |

8400 |

8600 |

200 |

挂牌 |

K8003(独山子) |

8950 |

9050 |

100 |

挂牌 |

|

中油华南 |

T30S(大庆炼化) |

8400 |

8600 |

200 |

挂牌 |

K8003(独山子) |

8800 |

9000 |

200 |

挂牌 |

|

中油西南 |

T30S(独山子) |

8450 |

8600 |

150 |

挂牌 |

K8003(独山子) |

9100 |

9000 |

-100 |

挂牌 |

|

中石化华东 |

T30S(镇海炼化) |

8300 |

8450 |

150 |

定价 |

K8003(扬子石化) |

8750 |

8850 |

100 |

定价 |

|

中石化华北 |

T30S(齐鲁石化) |

8850 |

8600 |

-250 |

定价 |

EPS30R(齐鲁石化) |

9050 |

9000 |

-50 |

定价 |

|

中石化华南 |

T30S(福建联合) |

8200 |

8200 |

0 |

定价 |

EPS30R(茂名石化) |

8800 |

8800 |

0 |

定价 |

|

中石化华中 |

T03(中原石化) |

8500 |

8350 |

-150 |

定价 |

K8003(中韩石化) |

8650 |

8500 |

-150 |

定价 |

四、PP期货走势分析

图1 PP 期货走势图

本周大商所PP主力合约1909周初开盘价在8019元,周五收盘8315,最高8378元,最低7963元,周涨315元或3.94%。成交量增加至372.3万手,持仓量减少至63.2万手。技术面来看, PP1909高开震荡整理,减仓收小阴线,盘面资金流出0.536亿元。MACD(12,26,9)指标中红色能量柱继续变长,DIFF与DEA处于0轴下方,能量喇叭口开口向上,短线上行动能增加。KDJ指标在超买区拐头向下,间距缩小,价格上涨支撑减弱。压力位8500附近,支撑位8000附近。

五、美金市场走势分析

表2 美金PP市场价格对比表

品种 |

6月13日 |

6月20日 |

均聚拉丝 |

1020-1050 |

1020-1050 |

均聚注塑 |

1020-1050 |

1020-1050 |

共聚 |

1060-1090 |

1060-1090 |

透明料 |

1160-1240 |

1160-1240 |

本周聚丙烯美金市场价格整体稳定,经前期暴跌后市场进入短暂整理期,市场成交稍有放量,成交主要以俄罗斯新产能低价货源为主。外商方面暂未公布最新报盘,均聚采购主流价格区间仍在990-1020美元/吨。均聚方面,国内贸易商多加价20美元/吨报盘,市场主流报价区间在1020-1050美元/吨,成交价格约在1000-1030美元/吨。部分中东商社前期货源销售完毕,暂未公布最新报盘。共聚方面,7-8月沙特低融共聚市场报价在1050-1070美元/吨,部分东南亚免关税货源在1100-1130美元/吨,韩国关税优惠货源价格在1090-1120美元/吨。

六、上下游走势分析

1.国际原油

本周油价先跌后涨,波动性依然较大。从环比均值来看,与上周几乎持平。在阿曼湾油轮遇袭后油价暴涨,但多头面对疲软的需求压力之下选择获利离场,油价从高位快速下跌。中美领导人电话沟通贸易磋商,加之后续的EIA原油库存降幅超预期,多重利好因素推动油价从低位快速反弹。当然,减产延期大概率执行同样推动了油市看多情绪的释放。本周聚乙烯期货市场震荡走高,然受需求疲软拖累上升空间受限,保持窄幅震荡状态。

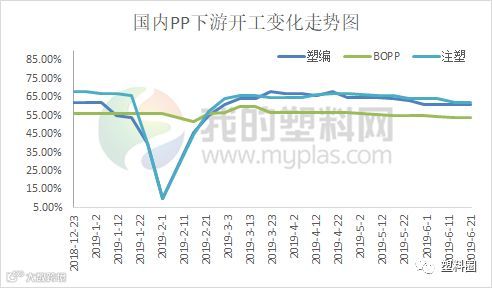

2.下游开工

截止6月21日当周,本周聚丙烯下游企业开工情况较上周变化不大。其中塑编行业开工率在61%左右;注塑行业开工率在62%;BOPP行业开工率在54.2%左右。市场行情上行后走货承压明显,塑编企业多消化前期备货为主,继续补仓量很小。工厂订单量有所下滑,采购积极性不高,多数按需采购为主。

七、下周预测

预计下周国内PP市场涨后整理,价格上下波动50-100元/吨不等。

利多因素:石化整体库存处于中位水平,石化销售压力不大;多数石化出厂价格坚挺有涨,场内整体货源成本支撑较强;中美贸易摩擦有缓和迹象。

利空因素:海天石化、中天合创、洛阳石化、河北海伟计划下周开车,市场货源供应逐步增量;期货60日线附近压力较强,且下游经过近两日补仓之后,若原料价格不能持续反弹,后期仍以按需采购为主,难以形成集中拿货现象。

其他因素:关注美国是否降息以及国际油价在地缘政治危机情况下能否触底反弹。