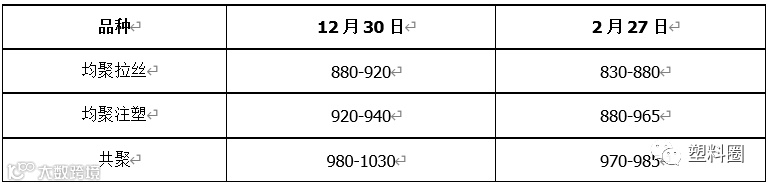

本月国内PP市场价格震荡走软,截止2月28日,国内拉丝主流成交价格在6750-7600元/吨左右,整体价格较上月下跌300-500元/吨左右;低融共聚主流价格在7700-8500元/吨左右,价格较上月下跌300-450元/吨左右。月初期货盘面弱势,一定程度打压业者信心。加之石化出厂价格部分下调,石化库存高位,场内销售压力增大。受新冠疫情影响,下游工厂以及物流开工缓慢,贸易商出货不畅,部分让利促进成交为主,市场交投尚未恢复。本月中下旬,期货盘面转红,一定程度提振业者信心。终端工厂开工缓慢,部分复工企业多有拿货,但短期采购后,追涨积极性减弱。临近月底,石化出厂价格部分上调,货源成本支撑增强。但期货盘面转绿,月线跌破7000大关,打压业者入市积极性。贸易商随行出货为主,下游工厂复工缓慢,对高价货源抵触情绪明显,市场观望气氛浓厚。

根据我的塑料网真实成交数据显示,本月国内PP市场价格跌后反弹。截止2月28日,国内拉丝主流成交价格在6750-7600元/吨左右,整体价格较上月下跌300-500元/吨左右;低融共聚主流价格在7700-8500元/吨左右;价格较上月下跌300-450元/吨左右。

2月初,虽然有消息人士透露OPEC+产油国正考虑将减产大会提前至本月月中举行并对深化减产等情形进行讨论以应对中国疫情所导致的需求下降危机,但由于当时市场对中国原油需求受损的担忧情绪难以缓解,加上俄罗斯方面表示不能确认现在是否是扩大减产的合适时机,因此国际油价在本月月初继续走低,并首次创下收盘价格的逾一年低位。此后,因先后受到新冠病毒药物研究取得进展的利好消息以及俄罗斯在JTC会议上拒绝同意深化减产和提前召开OPEC+大会提议的悲观消息影响,油价在上旬剩余时间内呈现低位整理走势,并于10日收盘再次刷新逾一年低位。中旬初期,虽然俄罗斯迟迟未对欧佩克+技术委员会(JTC)所提出的深化减产及延长减产执行期限的建议做出决定,但受部分投资者的回补性买盘影响,油价止跌回升。此后,因中国疫情防控的积极进展以及国内规模以上企业复工复产消息带来了石油需求回升预期,以及受到美国财政部于18日的美市盘时段宣布因委内瑞拉原油计划问题对俄罗斯石油公司Rosneft Trading进行制裁这一可能导致俄罗斯和委内瑞拉原油对外供应受损的消息提振,油价在中旬内呈现震荡回升走势,并在20日当天创下月内收盘高位。不过,随着20日晚间发布的EIA周报中释放了美国原油需求仍处于下降周期的利空数据后,国际油价正式转入下行行情当中。本月下旬,由于中国境外多个国家内新冠肺炎患者确诊人数持续增加,从而令市场对全球范围内的石油需求在疫情冲击下将持续受到抑制的担忧情绪再次升温。加上受到IMF总裁在G20财长会议期间宣布下调年内全球经济增长预期以及受到美股连续暴跌所引发的投资者抛售操作影响,国际原油期货价格在下旬期间连续大幅走低,并于27日收盘又一次双双刷新逾一年低位。

本月聚丙烯下游企业开工率变化不大。其中塑编行业开工率在36%左右;注塑行业开工率在57%;BOPP行业开工率在40%左右。原料连跌行情加重下游看空心态,下游工厂陆续复工,接货积极性一般,多小单补入,成品库存维持中偏低位。

本月国内PP主力2005合约震荡整理。具体来看,月初开盘价在6903元/吨,2月28日收盘6834元/吨,最高7149元/吨,最低6680元/吨,月跌490元/吨或6.69%,成交量增加至559.1万手,持仓量增加至36.4万手,月收小阴线。MACD(12,26,9)指标中绿色能量柱变长,DIFF与DEA处于0轴下方,开口收敛。KDJ指标处于徘徊区,拐头向上。压力位6800附近,支撑位6500附近。

本月国内聚丙烯美金市场震荡整理,幅度在20-70美元/吨不等。月初受疫情影响,下游工厂停工,期货先涨后跌,对现货带动有限。从品种方面来看,月初因期货上涨小有提振,后随着期货下挫加之下游工厂并未开工,贸易商报价重心再次下滑,整体拉丝现货价格走势向下。月中旬PP美金市场整体有所走弱,期货连续下探压制场内情绪,加之石化下调部分出厂价格,成本端有所松动,场内交投氛围清淡,贸易商随行就市,报价重心下移。临近月底,美金市场整体气氛表现平平,下游工厂陆续复工,但持货商对于后市仍存一定悲观情绪,市场继续转弱,贸易商积极让利减仓,终端接货意愿薄弱,市场买盘购入意向进一步萎缩,整体成交不佳。

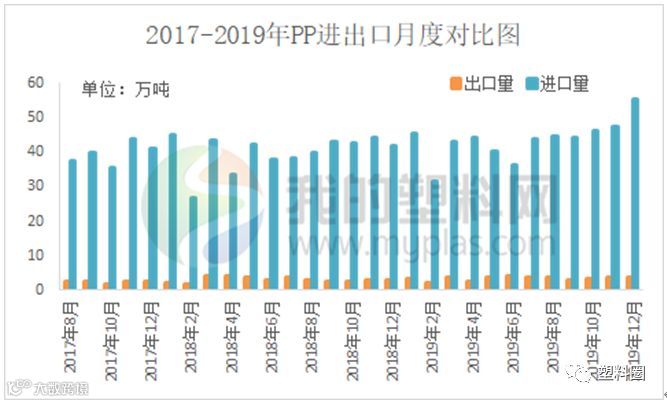

据海关数据统计, 2019年12月PP进口总量55.29万吨,环比增长16.62%,同比增长31.64%。今年累计进口522.38万吨。2019年12月PP出口总量3.81万吨,环比增长4.09%,同比增长27.00%。今年累计出口40.47万吨。

我的塑料网(www.myplas.com)预计下月国内PP市场价格震荡回落,跌幅在200-300元/吨不等。

利好因素:石化出厂价格多数坚挺,场内货源成本有一定支撑;大连有机、燕山石化等装置计划检修,场内供需压力有所缓解;部分下游工厂陆续开工,市场需求逐步恢复。

利空因素:港口库存及石化库存依旧偏高,部分前期降负荷装置恢复正常,场内货源供应压力较大;受全球疫情影响,国内外金融市场持续大跌,打压市场信心;前期复工厂家多有拿货,涨后新价采购谨慎,市场成交压力较大;国际油价大幅回落,市场货源成本塌陷;PP期货技术上处于下跌阶段,对于现货市场难有正向提振。