一、本周国内PVC市场简述

本周国内PVC市场价格重心上移,累计涨幅在50-350元/吨。节后首日期货开盘在10日线上方,随后继续探高,企业有上调操作,个别属于大幅调涨,另外部分低价企业限制开单量,分量较少,现货市场出现大幅拉涨,各主销区商家均调涨报盘,之后期货维持区域内震荡,企业价格部分仍有上调,现货市场开始趋于平稳,商家逐渐恢复理性,价格整体微调为主。周五期货低开震荡上行,企业价格以稳为主,个别调价,现货市场基本持稳,成交重心变动不大,市场点击盘仅部分有价格优势。下游制品企业接单维持刚需,部分对高价抵触,市场成交仍然以低价为主。截止周五,国内电石法5型料主流报价在5480-5700元/吨;乙烯料主要市场价格在5550-5750元/吨,高型号价格高100-150元/吨。

二、国内PVC成交价格走势分析

本周国内PVC市场涨后企稳,逐步恢复平淡。周初价格大跌,周中开始价格有所反弹。本周参与者对欧佩克+原油谈判存乐观预期,在情绪带动下,PVC期货继续试探上行,现货价格跟随调涨。但周内PVC基本面变化不大,上游陆续进行检修,部分装置推迟,尽管最新一期社会样本库存下降,但尚不能表明库存拐点出现,社会库存仍在高位;上游企业经过近期出货,销售压力缓解,但同时终端客户原料库存也明显增加,下游追涨积极性逐步减弱。截至本周五,华北地区山东信发SG-5厂提在5500元/吨,较上周涨300元/吨;亿利SG-5厂提价格在5400元/吨,较上周五涨310元/吨;青海盐湖SG-5金华库提5400元/吨,较上周五涨150元/吨;广州天湖SG-5库提5380元/吨,较上周五涨60元/吨。

三、国内PVC出厂价格对比

四、本周期货行情综述

本周大商所PVC主力合约上涨。具体来看,周初开盘价在5405元/吨,周五收盘5460元/吨,最高5535元/吨,最低5305元/吨,本周收涨145元/吨或2.73%。成交量减少至82.5万手,持仓量增加至20.8万手。V2009期货低开高走,盘面做多资金增仓,小幅放量收中阳线。技术面来看,MACD红柱出现,DIFF向上穿过DEA,KDJ技术指标开口继续向上发散。从60分钟线来看,MACD红柱缩短,KDJ技术指标开口在徘徊区域形成金叉。短期下方测试5100附近支撑,上方测试20日线附近压力,建议投资者手中多单可以设好止盈,谨慎持有。

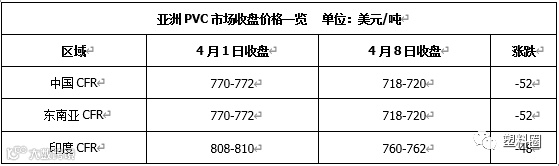

五、本周国际PVC简述

本周亚洲地区PVC市场报盘继续下跌,CFR远东报盘下调52美元/吨至718-720美元/吨;CFR东南亚报盘下调52美元/吨至718-720美元/吨;CFR印度报盘下调48美元/吨至760-762美元/吨。

六、上下游分析

1、电石市场简析

本周国内电石价格继续下跌,周内价格累计跌幅在100-160元/吨左右。PVC企业开工下降,电石虽也有开工下降但暂时下降有限,市场货源过剩,待卸车数量较多,导致电石价格持续走低。买涨不买跌心态影响,电石企业出货状况不佳,贸易成交稀少,电石厂让利出货现象屡现,2300元/吨以下出厂价开始出现。随着电石价格下滑,且出货压力加大,电石企业开始出现检修或是降负荷现象,市场供需博弈持续进行中。截止到本周五各地电石到家价格为:华北地区接收价2750-2930元/吨;河南接收价在2700元/吨;陕西当地货源送到2380-2410元/吨。

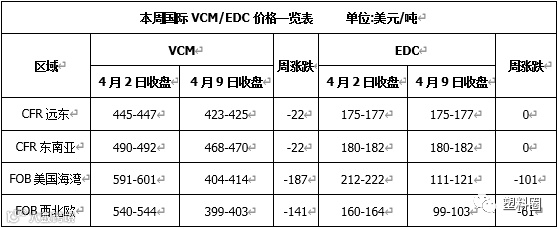

2、VCM/EDC简析

EDC:本周亚洲地区市场报盘稳定,远东报盘稳至175-177美元/吨CFR,东南亚报盘稳至180-182美元/吨CFR。

VCM:本周亚洲地区报盘继续下跌,CFR远东报盘下跌22美元/吨至423-425美元/吨,CFR东南亚报盘下跌22美元/吨至468-470美元/吨。

3、下游管材简析

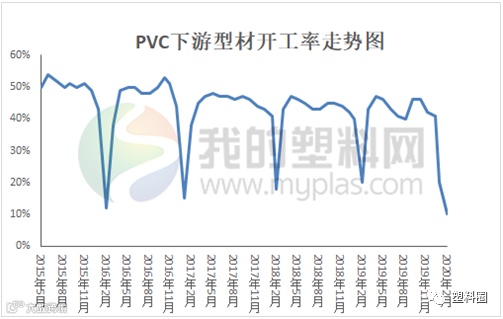

本周国内PVC制品企业开工率维持在45%附近。周内下游制品企业整体开工变化不大,多数大型下游制品企业开工维持在6-8成,有企业表示销售存在一定压力,中小企业开工一般,综合来看,下游整体开工不如去年同期;国外公共卫生事件严峻,需求一般,国内出口型制品企业发货及订单受阻,开工不佳。分行业看管材、型材企业开工率在3-4成,部分在2-3成附近;电缆料企业多在2-3成附近;室内装饰板材以及薄膜行业开工仍在低位。

七、后市预测

我的塑料网(www.myplas.com)预计下周国内PVC市场横盘整理为主,商家多根据自身情况调整价格,预计调整幅度在100-200元/吨左右。

利多因素:市场成交好转,社会库存有继续下降预期,库存拐点到来;国内政府加大促进国内企业复工复产力度,参与者对后市需求有所预期;当前检修PVC企业增多,后期还有广东东曹、山东信发等PVC装置有检修计划;OPEC+会议达成在接下来两个月内减产1000万桶/日的框架协议;聚烯烃产品大涨带动参与者氛围,PVC期货受多头资金青睐,放量增仓收中阳线。

利空因素:疫情导致部分国家有封城措施,国内PVC出口受限,对参与者信心有所打压;亚洲地区PVC市场报盘继续下跌,上游VCM价格也较低,进口窗口打开;受疫情影响下游制品出口订单损失较严重,且制品出口短期内并不存在好转迹象;当前多数下游补库完毕,接单者仅刚需,透支部分需求后市场难以续涨。

其他因素:商家心态变化;原油走势变化。

你“在看”我吗?