一、本月国内PE市场简述

本月聚乙烯市场整体呈震荡走跌趋势。截止月底,当前,国内LLDPE主流市场价格在5800-6300元/吨,较上月跌900-1000元/吨;LDPE主流市场价格在6700-7500元/吨,较上月跌500-600元/吨;HDPE膜主流市场价格在6700-7000元/吨,较上月跌300-400元/吨。月内线性期货大幅回落,于月下旬连续跌停,并突破2008年最低水平,创历年来最大跌幅,月跌幅高达17.7%。连塑期货暴跌重挫现货市场交投气氛,加上前期石化库存不断累积累积,不得不频繁下调来刺激下游买盘。下游用户在新冠疫情影响下,订单普遍较差,开工恢复较为缓慢,对原料采购意向偏弱,部分业者认为目前行情已跌至谷底,适量寻求低价货源,随着月末期货超跌小幅反弹,低价货源成交略有好转。

二、国内PE成交价格走势分析

截止月底,国内LLDPE主流市场价格在5800-5900元/吨,较上月跌900-1000元/吨;LDPE主流市场价格在6700-7500元/吨,较上月跌500-600元/吨;HDPE膜主流市场价格在6700-7000元/吨,较上月跌300-400元/吨。

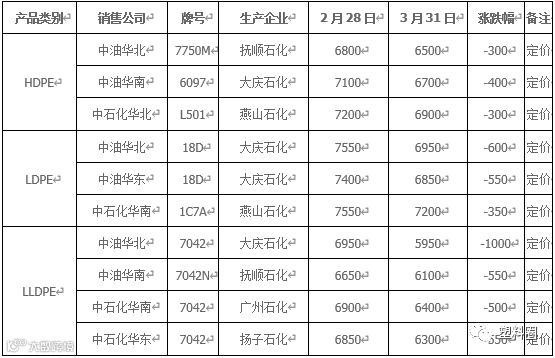

三、国内PE出厂价格对比

单位:元/吨

四、本月期货行情综述

本月大商连塑主力合约L2005月初开盘报6725元/吨,3月31日收盘报5565元/吨,最高报6985元/吨,最低至5350元/吨,月跌1160元/吨或17.25%。成交量至539.1万手左右,持仓量减少18.4万手至11.3万手。本月塑料期货大幅震荡下行,技术上,L2005合约K线收大阴线,从日线来看上方五日线与十日均线均在K线实体上方继续呈强压制走势,KDJ指标呈低位震荡趋势,MACD指标绿柱小幅缩短;从周线看来上方均线延续下行趋势,周线MACD指标绿柱有所增长,中轴线下方DIFF与DEA线继续向下回落。整体来看,技术面上支撑仍显偏弱,连塑短期或维持在5400-5700区间小幅整理,操作上,建议投资者手中空单可设好止盈,谨慎持有。

全球受疫情蔓延影响经济承压,终端需求低迷,本月亚洲PE价格全线下跌,其中线性膜料跌幅较大,低压膜料价格跌至12年低点。贸易商称,近期美元兑亚洲货币走强以及市场参与者对经济衰退的担忧加剧,都抑制了购买想法。尽管中国的需求受下游农膜旺季影响有所回升,但多数市场参与者仍对全年前景看法悲观,这使得大多数亚洲客户仍旧采取观望的态度。在印度,禁止售卖化工产品也导致需求疲软,原因是为期21天的全面封锁要求所有商店、工厂、办公楼和宗教场所等都全部关闭,并且仅允许生活必须品通过海关,部分买家预计下个月价格将大幅下跌;而在马来西亚,为了防止疫情扩散,部分工厂也已经关闭。

3月初受美股强劲反弹行情所带动,国际原油期货价格一度短暂回升。然3月6日俄拒绝深化减产,沙特挑起原油价格战,引发市场恐慌,从而开启了本轮原油期货的暴跌行情。与此同时,月内美股连续出现历史上第二、三、四、五次熔断行情,令市场在疫情扩散背景下对原油需求将遭受严重打压的恐慌心态以及对全球经济运行稳定性的担忧情绪持续升温,从而令原油面临了更多来自于需求受损预期和外围金融市场暴跌冲击的利空压力。此外,美国原油需求在月内继续处于季节性的减弱行情,并且该国原油产量升至历史新高,加上美国政府取消1200万桶SPR销售计划并出台7700万桶的SPR采购计划将导致美国对外买兴下降,并对国内的页岩油行业形成支撑,这一方面会导致美国的需求处于阶段性低谷,另一方面会给页岩油行业以更多的抗冲击能力因此短期内产量将继续处于高位。在多重利空因素打压下,国际油价在本月大多数时间内持续走低,并于18日当天收盘分别创下2001年和2003年以来的结算价格低位。不过,在美国国会有望出台经济刺激计划的乐观预期提振下,国际油价于19日当天录得大幅反弹,并于下旬前期呈现横盘整理走势。但随着临近月底,美国新冠疫情急剧扩散并成为全球疫情爆发中心,从而向市场释放了更多的原油需求受损预期,并加重了投资者对美国经济运行状况的忧虑。加上沙特等部分OPEC产油国反对在月底前就减产事宜进行紧急磋商,从而令减产协议自4月起到期失效的预期更加明确。在此背景下,油价于月底最后数个交易日内连续下跌,并于30日收盘再次刷新低位。本月WTI均价为30.92美元/桶,环比下跌19.62美元/桶,或38.82%;布伦特月均价为34.25美元/桶,环比下跌21.23美元/桶,或38.26%。

本月国内PE农膜整体开机率在40%-45%左右,前期有所走高,但受制于疫情、订单等利空因素影响,开工仍维持低位。地膜生产旺季顺延,由于节后开工晚,目前地膜设备高负荷运行,但仍有部分地区农膜企业工人不足开工受限,开机率一般在6-9成,日产量处于年内峰值,在20-120不等。棚膜需求转弱,订单跟进稀少,开机率一般在1-5成不等,日产量在10-50吨,小型企业阶段性生产或停机为主。

2020年1-2月份PE进口236.5万吨。其中LLDPE进口量为44.05万吨;HDPE进口量为113.56万吨;LDPE进口量为78.89万吨。2020年1-2月份PE出口总量3.51万吨。其中LDPE出口量1.08万吨;HDPE出口量为2.07万吨;LLDPE出口量为0.36吨。

我的塑料网(www.myplas.com)观点:预计下月国内PE市场价格中上旬延续弱势为主,后期有小幅反弹。LLDPE主流市场价格在5800-6300元/吨,LDPE主流市场价格在6700-7500元/吨,HDPE膜主流市场价格在6700-7000元/吨。

利多因素:目前LLDPE价格已跌至历史低位,反弹空间较大;部分业者存在一定抄底心态,入市采购低价货源为主;沈阳化工、福建联合等装置处于检修中,为市场局部地区带来支撑。

利空因素:全球疫情蔓延,国内部分出口订单受影响;线性期货暴跌,业者看空心态明显;国际油价大幅下跌,商家心态普遍悲观;当前石化库存处于高位水平,销售压力大;受疫情影响,下游工厂恢复缓慢,终端需求有限,市场成交难度大;新冠疫情全球蔓延,经济面临巨大压力。

点“在看”给我一朵小黄花