2020年,国内PE新增产能达420万吨,国内产能将达到2325.8万吨。据买化塑研究院跟踪的信息显示,投产产能主要集中于三季度,预计达275万吨。目前宝来利安德巴赛尔和中化泉州已出合格品,中科炼化、万华化学、黑龙江海国龙油正在试车,四季度还有延长中煤(二期)装置投产。在装置检修减少的情况下,四季度国内PE供应压力将显现。

从投产的装置类型来看,新增装置主要集中于HDPE和全密度,因此后期HDPE、LLDPE压力将大于LDPE。

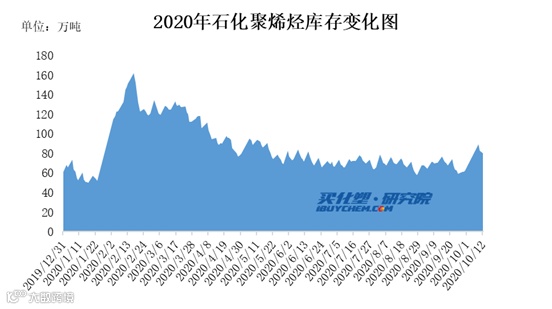

从库存来看,国庆长假期间,石化库存累库明显,创下5月下旬以来新高,不过长假之后,石化库存消化速度同样迅速。截至10月12日,石化库存为80万吨,较节后首日下降8.9万吨,两天下降近10万吨。

因此,从供应来看,四季度主要是新增装置投产带来的压力。

需求方面,考虑到10月下旬到11月仍是农膜、包装、薄膜、管材等下游行业的生产旺季,需求方面仍会形成一定支撑,价格仍有冲高可能。但是考虑到秋冬季节环保因素,下游生产将受到不同程度的影响,因此上涨幅度将受到限制。另外伴随着可降解塑料产能急剧扩张,可降解塑料对包装及日常生活领域替代性增加,对PE膜料及小注塑件领域压力较大,需求端通用领域难有亮点性需求,也会对PE下游需求形成抑制。

虽然受公共卫生事件影响,今年化塑行业受到一定冲击,但在国家复工复产政策支持下,化塑行业同样走出了一波“不同寻常”的行情。目前国内疫情基本得到控制,但部分国家疫情仍未得到有效控制,对原料及下游进出口产生了一定影响,此种局面下,化塑市场如何演绎?企业如何降低、化解风险?

更多详情信息,可扫码关注买化塑研究院【化塑产业链决策系统】或点击“阅读原文”查看。

【化塑产业链决策系统】是买化塑研究院基于真实交易数据的分析,整合行业内多数据源,进行统一数据口径、业务规则清洗等自动化的数据处理与验证,并且在此基础上引入各类宏观数据源信息形成的大数据分析系统,跟踪化塑行业上下游动态、原料流向、市场活跃程度、产业盈利状况等,并采用先进的科学分析模型和方法,结合有关理论,从行业整体高度来架构,全面、精准的分析产业链,覆盖原油、塑料、化工、涂料等行业,监测60多种产品,帮助客户把握商机,掌握产业未来发展趋势,为企业智能决策提供依据,降低投资风险,助力中国大宗能化商品定价权

买化塑产研中心

买化塑产研中心