从价格来看,纤维料波动幅度最大,以茂名石化Z30S为例,上半年最高价为20000元/吨,最低价为6500元/吨,波动幅度达到13500元/吨。

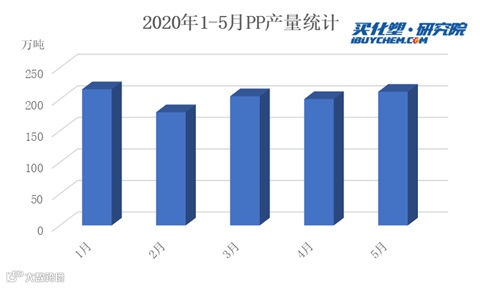

年初国内检修装置量较少,因此1月产量较高。受疫情影响,春节后物流、交通停滞,工厂开工受到影响,因此2月产量最低。此外,2020年上半年国内装置开工负荷整体呈“V”走势。

装置检修方面,2020年1-5月PP装置停车检修损失量约为146万吨。节后企业复工缓慢,多数生产企业装置开工负荷较低,且月内停车检修装置较多,造成2月装置检修损失量上涨明显。3月随着国内疫情好转,企业复工稳步推进,多数生产企业装置开工负荷已恢复到正常水平。但3月临时停车装置增多造成检修损失量依然维持在较高水平。4月份停车装置多为计划检修装置并且多数于月内恢复生产,相较于去年同期来说,检修损失量依然增长较大。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

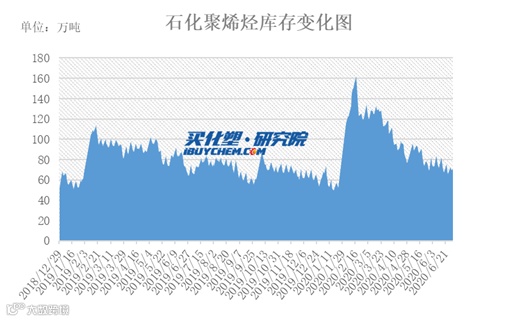

2020上半年PP库存先升后降。春节之后因疫情原因,下游开工普遍延迟,石化库存累库明显,2月中旬左右达到高点,也创下近几年最高库存。由于库存压力较大,部分石化企业选择降负荷或停车,也随着下游工厂陆续恢复开工,3月初石化库存开始陆续下降,但降速相对较慢。4月份开始在口罩需求的带动下,PP纤维料生产比例大幅提高,且带动PP价格出现一波快速上涨。在上涨行情的驱动下,石化去库存速度明显加快。且防疫物资对PP纤维料需求的增加,也加快了PP的去库存速度。从4月底至6月份PP维持正常去库存速度。截至6月底,石化聚烯烃库存为69万吨,较去年同期相比仅高5万吨。

春节及疫情导致的延迟开工,使得PP下游企业,如塑编、BOPP、注塑的开工率在1月底至2月底维持在较低水平。其他时间段来看,与往年整体变化不大,旺季月份维持在60%-70%水平,淡季月份基本维持在50%左右水平。

对于今年上半年来说,塑料制品产量并无明显增长,其主要原因是中美贸易摩擦影响国内塑料制品的出口及突发的公共卫生事件,对国内、国外市场需求形成双重打击。

下半年行情如何演绎?

上半年,原油出现了“史诗级暴跌”后,在5月份开始回升。从当前影响因素来看,恐慌情绪已经缓解,底部已经牢靠,下半年30-45美元/吨之间震荡将成为常态。因此从成本因素来看PP得到一定支撑。

而从供应方面来看,2020年是产能集中释放,PP压力最为明显的一年,虽然因为纤维需求改变了上半年PP的供需格局,但随着口罩需求减弱,下半年纤维料难以再对PP市场形成带动,PP将重回原来的供需逻辑。在供应增加,需求没有明显变化的情况下,下半年供需矛盾将突出。

除供需外,对扩能周期下的PP产品而言,库存的流转将较为关键。上半年PP上游企业去库存较为顺畅,目前维持低库存水平。且不仅上游,中、下游库存水平普遍不高。如果下半年上游持续维持低库存态势,则PP生产企业对市场价格的话语权就更占有主动性。

因此,综合成本、供应、需求状况等因素考虑,预计三季度价格维持高位,随着产能释放,四季度压力较大,价格存在下滑可能。但由于疫情发展仍存在不确定性,警惕疫情二次爆发对整体需求的影响。