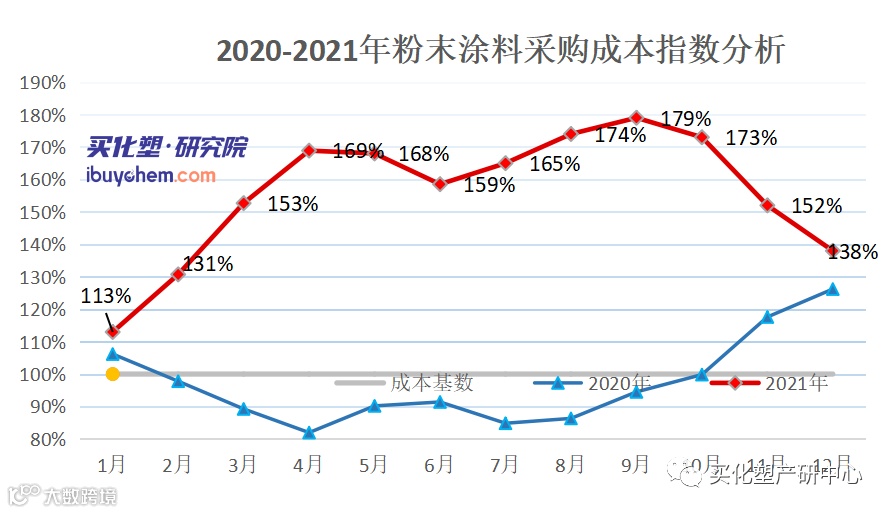

据买化塑研究院粉末涂料采购成本指数显示,12月涂料采购成本指数为138%,环比跌14个百分点,涂料主要原材料PTA、新戊二醇、环氧氯丙烷、双酚A、硫酸价格悉数下滑,新戊二醇跌幅高达24.88个百分点。

01

新戊二醇

综述:12月新戊二醇市场重心筑底反弹,异丁醛价格率先筑底,新戊二醇逐步跟跌,市场价格逐步回落至下游心动价位,下游原料库存低位情境下,逐步开始适当建仓,12月中上旬,市场成交集中,新戊二醇订单排单至月底,成交价格逐步上移。12月下旬,异丁醛价格再次探涨,刺激买盘情绪,下游聚酯树脂因终端1月份多数时间即将停车,提前开始年前备货,新戊二醇成交再次放量,新戊二醇工厂排单延续至1月中下旬,市场现货紧张局面下,市场成交重心再次上移。本月华东地区国产歧化货商谈均价在12397元/吨 ;加氢货商谈均价在12936元/吨。

预测:1月临近年关下游及终端行业停车放假情况陆续出现,因此节后关注场内需求变化情况,以及树脂工刚需采购进展。新戊二醇工厂开工存提升预期,部分停车工厂预计重启,考虑下月原料价格波动幅度有限,故新戊二醇价格整体波动空间可控,重点关注下游备货采购情况。综合来看,预计2022年1月国内新戊二醇市场窄幅整理运行。

02

综

述:

PTA

12 月虽然PTA行情呈现反弹趋势,但上月均价相对偏高,本月月均价环比下跌。本月原油价格反弹,对PTA成本支撑增强。PTA装置检修及减产较多,12月PTA整体去库存,现货基差走强,部分时间现货升水期货TA2201。本月PTA期货仓单数量下降,仓单货源流入现货市场,截至12月28日,PTA期货仓单及有效预报库存共计50万吨左右,较11月29日减少27万吨左右。下游需求尚可,聚酯工厂开工负荷不高且产销不稳定。截止到本月29日:华东市场均价4626.19元/吨,较上月下跌5.13%。

预测:预估1月份国内PTA行情下跌,虽然成本有支撑,但现货过剩、需求下降。未来三个月已经官宣的PTA装置检修计划不多,下游聚酯开工负荷微幅下降,预计PTA供大于求,积累库存。而原油价格震荡为主,支撑PTA价格,关注国外疫情是否反扑将导致中期原油价格下跌。综合来看,PTA现货过剩且需求下降,预计未来三个月国内PTA市场下跌,价格主要波动区间4400-4800元/吨。

未来3个月主要影响因素

价格 |

华东市场 |

4400-4800元/吨 |

微幅下跌 |

描述 |

影响力 |

驱动方向 |

|

供应 |

现货充足,积累库存 |

★★★ |

利于PTA下跌 |

需求 |

聚酯工厂减产,需求下降 |

★★★★ |

利于PTA下跌 |

成本 |

原油震荡为主,成本支撑PTA |

★★★★ |

支撑PTA价格 |

供应方面:1月计划检修的PTA装置有:福海创450万吨、逸盛宁波200万吨(待定);计划重启的PTA装置有:虹港2#240万吨、亚东石化70万吨、珠海英力士110万吨。已官宣的PTA装置检修计划不多,PTA供应充足、积累库存。按目前已公布检修及重启装置计划,预估1月PTA产量466万吨左右。若结合2021年一季度PTA产量及未来库存预估增量来看,叠加春节假期影响聚酯产量,预估2022年1-3月PTA产量在425-470万吨之间。

03

双酚A

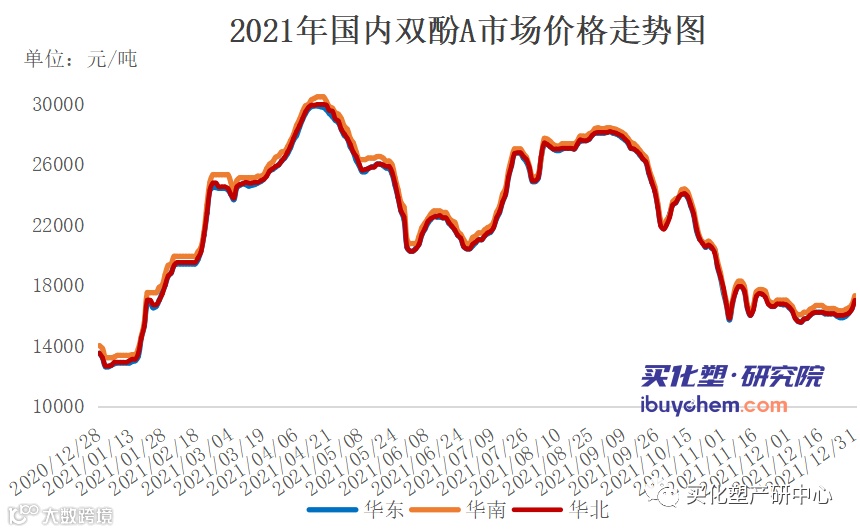

综述:12月国内双酚A市场回落后低位区间震荡。上旬,双酚A商谈重心阴跌下行。场内业者对后市预期不佳,下游环氧树脂及PC市场也表现弱势,刚需偏弱,双酚A卖盘随行就市,华东市场价格下探至15600元/吨附近。回落至此,场内询盘有所增加,部分业者逢低补仓。由于双酚A现货资源相对集中,且北方供应较为紧张,双酚A卖盘低出排斥,市场价格止跌温和向上波动。中旬,华东双酚A商谈上扬至16200元/吨附近。下半月,国内双酚A市场处于僵持态势。供需面及买卖方心态博弈,商谈区间波动为主。现货流通量不多,双酚A卖盘让利空间有限。下游环氧树脂及PC工厂按需采购,交投气氛不温不火。截至12月29日收盘,华东地区双酚A市场参考商谈在16100-16200元/吨。

预测:1月中上旬双酚A国产供应量仍略紧,受供需基本面、外盘等因素影响,双酚A市场谨慎乐观。但临近年末,下游环氧树脂、PC市场终端需求是否如期提升、成本能否顺利传导有待进一步关注。综合成本及供需,1月份双酚A市场整体价格较12月上行概率大。

04

环氧氯丙烷

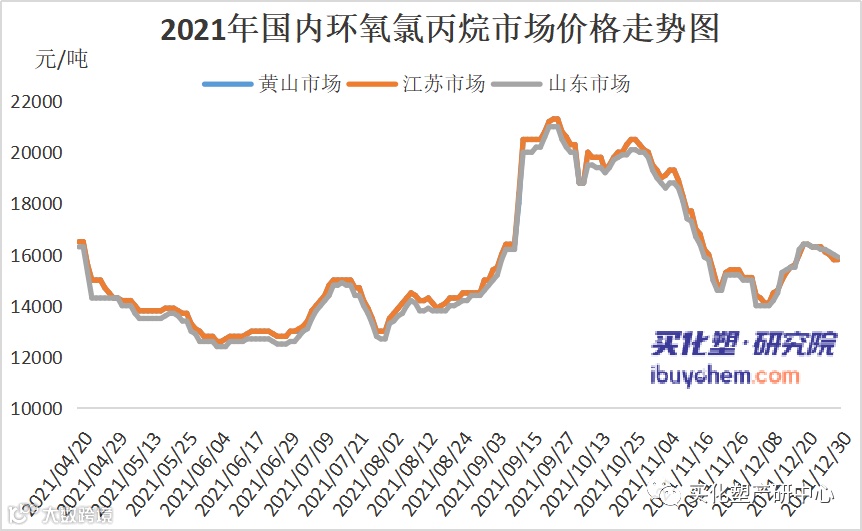

综述:本月环氧氯丙烷市场价格跌至低位后震荡上涨。月初,下游需求低迷,加之原料甘油价格窄幅走低,部分生产商新单让利出货,市场价格跌至低位。临近中旬,因前期部分工厂停车叠加部分工厂计划停车,社会库存下降,生产商惜售情绪增加,市场低价货源减少,价格开始步入上行通道。下半月,部分大厂故障突发停车再次支撑价格小幅跳涨,但随着利润的好转,前期停车装置陆续重启,现货供应呈现增加趋势,业者看空情绪增加,实单交投缓慢回落。截至本月29日收盘,华东市场主流参考商谈15900-16200元/吨承兑送到,本月均价15464.29元/吨,较上月均价跌9.14%;山东地区主流参考商谈收于15900-16100元/吨承兑送到,本月均价15421.43元/吨,较上月均价跌8.55%;黄山市场主流参考商谈16000-16200元/吨承兑送到,本月均价15452.39元/吨,较上月均价跌9.30%。

预测:大多停车装置已恢复开工,下个月供应有增加趋势,下游终端需求预期减弱,原料成本支撑偏弱,预计下月中国环氧氯丙烷市场弱势走低。

05

硫酸

综述:本月国内硫酸市场山东大幅反弹,其他地区全面下行。月初开始华北、东北、西北等前期价格相对稳定的区域,受天气转冷、疫情反复影响出现运输受限。酸企库存持续上涨,各地区酸价陆续下调。两广及湖南地区也在下游金属锰减产及外发不畅的因素下,酸价继续下探。随着各地区酸价的下行,各地硫酸资源纷纷寻找新的发货方向。西南地区受此影响,酸企出货受挫。加上西南区内氢钙市场走弱,需求萎缩,区内酸企也唯有低价降库。本月湖北市场受下游磷肥外采硫酸量回暖带动,酸价下调空间有限。山东地区则因上月酸价大幅下调后,走货顺畅。加上沿海酸企出口顺畅及后续冬奥会对山东西部酸企开工下降的预期,酸价开始大幅上涨。目前山东地区 98%冶炼酸主流出厂价围绕 540-580 元/吨,同比 11 月底上调 80%/56.76%。云南地区 98%冶炼酸主流到厂价围绕 630-740元/吨,同比 11 月底下调 28.41%/22.92%。

预测:下月国内硫酸市场整体成交价格重心或维持下探,个别地区酸价或横盘整理。现阶段山东地区酸价触底回升,主力酸企出口支撑平稳,下游企业用酸需求稳定,后市或以消化涨幅为主;华南等地持续受湘南、赣南等地低价酸流入影响,区内硫酸业者心态难言利好,后期硫酸价格或延续跌势;华东主力酸企近期出口商谈顺畅,周边地区酸市整体交投趋于稳定,短期内酸价或横盘整理为主。

部分数据来源于资讯公司

《2021-2022年中国涂料产业发展分析报告》火爆销售中,内容涵盖宏观经济运行解读、中国涂料产业发展现状、涂料细分领域及下游产业发展,涂料采购成本分析,以及涂料原材料单品走势分析,通过详尽全面的数据分析,梳理行业格局变化,预判行业发展动向,尽最大可能规避风险。