2021年涂料采购成本指数较前几年有较大的提升,在2021年10月达到顶峰,为169%;随后开始下跌。截至12月,涂料采购成本指数为135%。2021年涂料采购成本指数的上涨主要跟2021年涂料原材料普涨,价格纷纷创近年历史新高有很大原因。

如果说2020年在公共卫生事件贯穿全年,大宗商品普跌,涂料原材料也纷纷创历史新低,那么2021年就是涂料原材料普涨,价格纷纷创近年历史新高。

春节前后,通货膨胀影响国内多数化工品市场价格上涨,加上年后国外新冠肺炎疫情爆发,原材料工厂装置因为各种不可抗力因素停车,造成世界原材料供应不足,其他国家对中国原材料进口比重加大,国内工厂出口订单的增加,造成国内供应的紧缺。原材料价格一路突飞猛进,原材料的价格大幅度上涨加大了涂料的成本。

l1-4月原材料市场价格一路上涨

l4月底5月初开始回落

l9月化工市场的“金九银十”。外加国家能耗政策,国家限电造成各原材料工厂开工率下降,造成供应不足,外加成本上涨,开始今年化工的第二波上涨。

涂料原材料涨跌榜

从跟踪的25个涂料原材料产品中,除了异丙醇下跌,其余的24个产品都上涨,且涨幅最低的丙烯,2021年均价都同比去年上涨了17.19%;2021年上涨跌幅超过50%的就有11个产品,其中丙二醇涨幅最大,同比去年上涨111.18%,醋酸丁酯紧跟随后,上涨100.82%,正丁醇以上涨96.73%排列第三。

从跟踪的25个涂料原材料产品中,除了异丙醇下跌,其余的24个产品都上涨,且涨幅最低的丙烯,2021年均价都同比去年上涨了17.19%;2021年上涨跌幅超过50%的就有11个产品,其中丙二醇涨幅最大,同比去年上涨111.18%,醋酸丁酯紧跟随后,上涨100.82%,正丁醇以上涨96.73%排列第三。

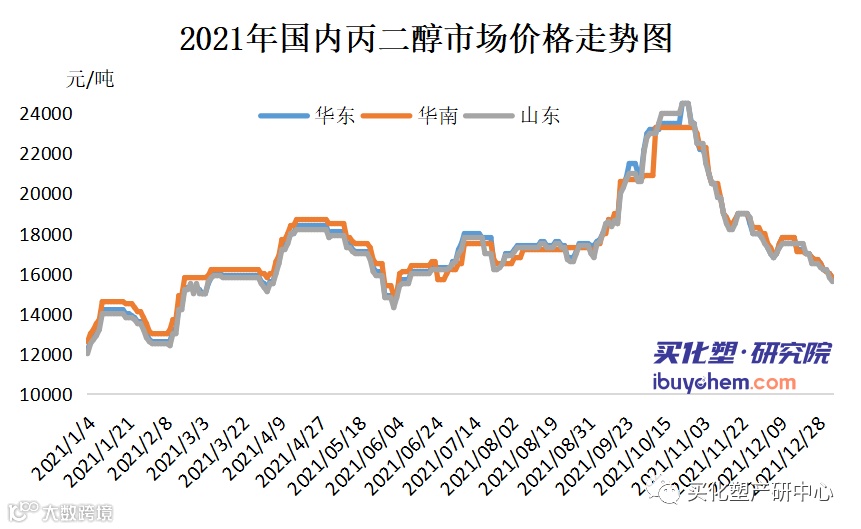

丙二醇

2021年国内丙二醇价格变化的主要因素为供需基本面。一是厂家供应持续处于紧缺状态,二是下游原料库存持续低位且个别行业用量减少,三是出口市场支撑国内价格,四是进口货源减少。

首先,价格走势依附于下游产品需求,有明显的季节差异。夏季为需求淡季,6月份价格下跌;而春秋季节为需求旺季,价格上涨为主。

其次,供应量的减少对市场价格走高起到明显作用。9-10月份装置集中检修,市场货源供应紧张局面持续,导致价格连续走高,创下历史新高。另外,丙二醇和碳酸二甲酯同步宽幅上涨,两者涨幅明显高于原料价格涨幅。原料价格走势也影响丙二醇价格走势。

10月20日国内丙二醇创历史新高24500元/吨,高位持稳至不到一周时间。伴随检修装置陆续恢复,市场供应端利空增加。原料环氧丙烷成本支撑不足,10月底到12月,丙二醇受需求影响市场开始跌落。

截至12月31日,丙二醇华东市场价格为16200元/吨,2021年均价为17303.80元/吨,同比2020年均价上涨111.18%

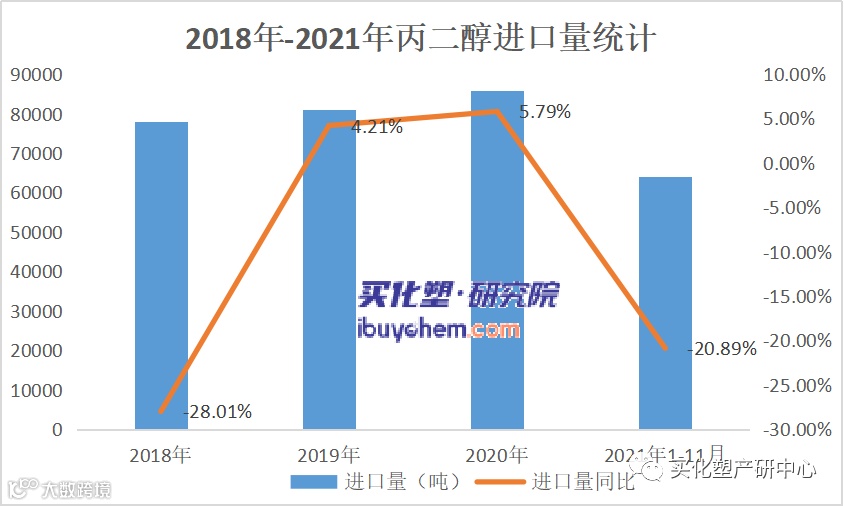

进口量明显下降 同比下跌20.89%

2021年1-11月年丙二醇进口量下滑至约6.4万吨/年,同比2020年1-11月进口量下降20.89%。我国目前高品质丙二醇依旧依赖进口,以医药级为主,主要来自泰国(陶氏)、韩国、沙特和新加坡等。2021年进口量下降的原因主要有:

1、国内产量提升自给率增加

2、国际海运费上涨,抑制进口市场需求

3、国外装置供应紧张

醋酸丁酯

价格宽幅上涨,涨幅102.9%

自2020年三季度开始,中国醋酸丁酯受成本面带动,以及国内经济整体向好信号影响,价格稳步走高。2021年更是创下近几年新高。2021年醋酸丁酯市场走势的驱动因素主要有两点,一是成本面的带动,二是出口需求的增加。

成本方面,醋酸丁酯受供需失衡影响,近两年市场走势多贴近原料端运行。2021年,正丁醇市场的走势亮眼程度,较之冰醋酸更是有过之而无不及。

2021年,丁醇受全球紧平衡的背景下,需求端提升是诱发正丁醇快速上涨的主要原因。且冰醋酸多套装置陆续出现故障停车,而PTA进入产能释放大年,对于冰醋酸的消耗大幅增加。同时,美国及新加坡等部分国外装置也有停车及开工不稳现象,外需的增加对国内市场产生支撑动力。在供需面的多重利好释放下,冰醋酸价格也不断创新高。

需求方面,近年,受国家对于水性涂料油漆推广影响,醋酸丁酯作为溶剂型介质,内需量呈缓慢减少态势。2021年,受高价格抑制,国内下游需求更为减少。

据统计,2021年醋酸丁酯总产量大约48.4万吨,较2020年减少13.5万吨,环比减少21.8%。且受到全球经济逐步复苏影响,中国醋酸丁酯出口量增加明显。截至2021年11月份,中国醋酸丁酯出口总量约为9.5万吨,较去年同期增加45.1%,国内表观需求量约为35.5万吨,较去年同期减少29.8%。

2021年,国内醋酸丁酯价格在成本面对指引下冲高回落,年内价差明显扩大。以华东市场为例,2021年醋酸丁酯市场波动范围在8000-15000元/吨,均价为12232.80元/吨,较2020年同期均价上涨101%。年内低点出现在1月份,价格为8000元/吨;高点出现在5月份,价格为15000元/吨。

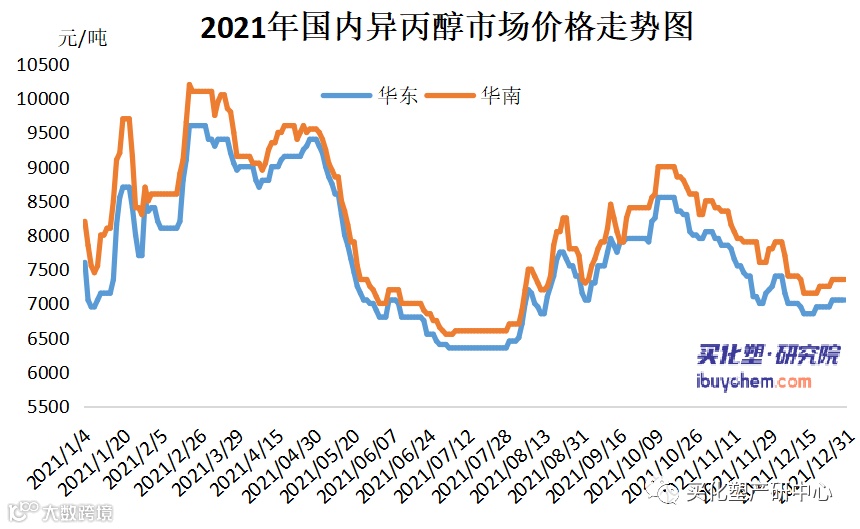

异丙醇

今年异丙醇价格一直在跟随原料丙酮波动,主要因素就是缺乏供需面的支撑,一方面是国内供应的增量,另一方面就是在于今年出口市场相较同期减少一半以上。

截止到今年11月,我国出口量为104678吨,全年出口量远远低于去年,甚至相比2019年也有较大降幅。

2017-2021年异丙醇产能及需求对比

单位:万吨/年

年份 |

产能 |

需求 |

2017年 |

76.6 |

44.36 |

2018年 |

78 |

46.51 |

2019年 |

85 |

44.01 |

2020年 |

110 |

55.1 |

2021年E |

112 |

34 |

从表中可以看出,近几年我国异丙醇产能不断增加,而需求量则在下跌,竞争格局越来越激烈,2016-2019年丙酮法装置利润尚可,但近两年随着产能不断增长,双工艺都面临难题。

2021年以来,丙酮法工艺利润偏低,该工艺82万吨/年的产能已经严重高于实际需求。且今年丙酮价格持续高位,多数时间30万吨/年的丙烯法装置更有成本优势。

更多产品数据请关注2022年涂料产业年报

《2021-2022年中国涂料产业发展分析报告》火爆销售中,内容涵盖宏观经济运行解读、中国涂料产业发展现状、涂料细分领域及下游产业发展,涂料采购成本分析,以及涂料原材料单品走势分析,通过详尽全面的数据分析,梳理行业格局变化,预判行业发展动向,尽最大可能规避风险。