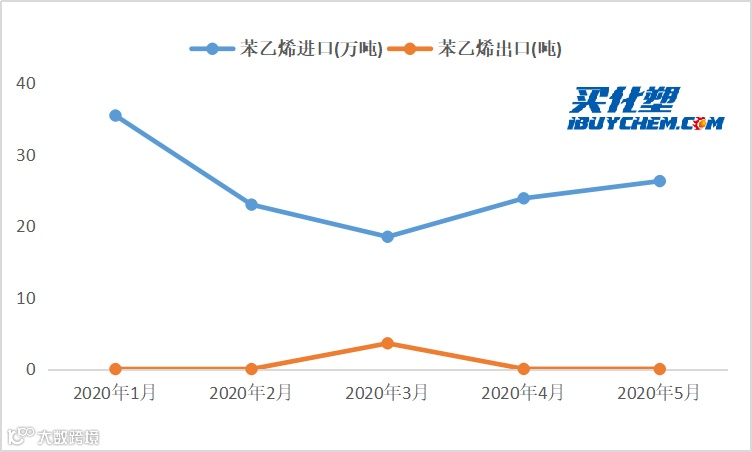

进入2020年,一季度上,纯苯高企整理,而乙烯攀升,苯乙烯销售不佳,随着库存提升而降价整理,进而导致苯乙烯出现产销亏损,而2月疫情爆发,苯乙烯产业产业链产销均受到极大影响,开工低、运输难等压制石化产业链均跌价。而苯乙烯大跌,再度超过下游跌幅,进而导致苯乙烯亏损加剧,而苯乙烯主体下游盈利虽有短时减弱,但是整体盈利健康而可观。以下透过苯乙烯及主要下游上半年度大事记进行阐述。

中国春节期间,受公共卫生事件爆发影响,国际油价下行趋势明显。3月美国股指连续4次熔断,而美国股市历史上总共就5次熔断;4月份,WTI原油价格跌至负值。期间各国为刺激经济出台各种政策,但面对疲弱的市场需求,始终无济于事,市场价格开启了长达2个月的下跌。中国华东纯苯市场从2月初的5700元/吨跌至4月2日的2400元/吨,跌幅57.89%;华东甲苯、二甲苯从1月上旬至4月2日,自的5650元/吨和5890元/吨跌至2870元/吨和3080元/吨,跌幅分别达49.20%和47.71%左右;而华东苯乙烯市场收盘价格在4250-4350元/吨,跌破2008年以来的历史低位。

■ 游资关注芳烃苯乙烯下游ABS、PS、EPS行业,开工利润均创新高,企业生产积极性较高

借助中国地区的快速复产,终端企业在二季度表现出不俗的实力,特别是中国家电市场的不俗表现,提振当期ABS、PS、EPS市场。另外头盔、冰箱等热点出现吸引游资广泛关注,场外资金在4-5月份囤货需求迅速上升,4月下旬开始部分出现货源供应紧张现象并持续至6月份。随着订单猛增,6月ABS行业开工大幅提升,理论利润达到4000元/吨以上,再度创造历史,展现ABS市场超强韧性。而PS行业利润也一改之前200-400元/吨的常态值,一路飙升至2020年截止目前为主1719元/吨的高水平。虽然EPS产能过剩严重,但由于产量并未完全释放,今年更是出现长时间供不应求的局面,使行业理论盈利始终保持较高水平。数据显示,2020年年初至今,EPS行业理论利润约有1530元/吨,较去年同期高733元/吨。在高盈利的推动下,EPS厂商生产积极性得到一定程度的释放。而在低成本与高需求的加持下,行业高利润周期不断拉长。

■ 浙江石化120万吨和恒力石化72万吨苯乙烯装置投产

浙石化120万吨/年苯乙烯装置一套60万吨/年已于1月28日出合格品,2月中旬恒力石化75万吨/年苯乙烯装置也将投入生产,两个巨头企业正式进驻国内苯乙烯市场。随着年初浙石化、恒力石化苯乙烯新建装置建成和投产,标志着苯乙烯一体化装置的产能正在逐渐扩大,2020年苯乙烯产能出现大幅提升,苯乙烯供应压力倍增,国内企业间、国产和进口等的竞争进一步加剧。

■ 韩国乐天NCC装置发生意外

据报道,韩国乐天化学大山工厂在3月4日凌晨3点左右发生起火、爆炸。据了解,该工厂爆炸点位于石脑油裂解装置的主压缩机位置,火灾于当日早间已被扑灭,但此次爆炸威力大、波及范围较广,导致周边工厂及民生受到严重损失,且听闻有部分周边工厂被迫停产。目前,乐天化学大山工厂已经关停大部分产品生产线,重启日期尚不确定,听闻近期将发布不可抗力声明。事件影响:在2019年国内进口总量中,来自韩国的进口量仅占4.67%,进口总量为15.15万吨,且中国苯乙烯现货供应偏多,需求恢复迟缓,进口货源有转港至韩国可能,因此在韩国对中国出口方面难以形成有效影响,市场对此次事件没有过度操作,表现平稳。

■ 华东芳烃港口库存告急、库区纷纷调整超期费

2020年3-5月份,随着进口货的增多,华东芳烃三苯和苯乙烯港口库容告急,多家库区扩容,目前华东主港苯乙烯总罐容在47.5万吨,较前期总罐容43.2万吨增长4.3万吨。5月底附近,库区纷纷调整超期费,成为业内人士关注的焦点。其中利士德货权转移提单所产生的超期费用,由原1.2元/吨/天,调整为1.5元/吨/天;华润6月10日至6月20日,超期费调整为3元/吨/天,6月21日至6月30日,超期费调整为5元/吨/天。因市场价格跌至近几年低位,引发市场人士不断抄底,但消化速度相对缓慢,因而芳烃、甲醇及油品等港口库存不断攀升,各罐区库容纷纷告急,部分罐区仓储延期费用上涨,导致市场逼仓行为时有发生。

■ 苯乙烯及下游ABS、PS、EPS和苯胺等出口退税率提高,降低出口企业成本

2020年3月17日,国家税务总局发布2020年第15号公告,提高部分产品出口退税率,其中苯乙烯29025000目前出口退税率为10%,3月20日出口退税率上升至13%。随着国内炼化一体化装置的兴建和投产,国内苯乙烯产能大幅增加,此次苯乙烯出口退税率提高,或将增加国产苯乙烯的出口积极性,减少未来国内现货供应过剩压力。

■ “一盔一带”消息出台,带动ABS、EPS及原料苯乙烯走高

2020年4月21日公安部交管局下发在全国部署“一盔一带”安全守护行动通知。而“一盔一带”对苯乙烯产业链的影响也大小不一。对苯乙烯产品来讲,当时只能算是苯乙烯价格上涨的其中一个原因。整体来看,即便国内每辆电动自行车均无配备头盔的情况下,为苯乙烯带来的需求量仅在8.78万吨,即便是加上每年的电动车增量,总需求量也只有9.72万吨。首先,这个需求量散布在全国各个ABS和EPS产地;其次,需求量属于全年需求,并不是集中在某个时间段内的消耗;最后,9.72万吨的需求量,对于苯乙烯全年1150万吨以上的需求量来说影响微乎其微。因此,国家的“一盔一带”政策对苯乙烯无法产生正面影响,仅仅在苯乙烯价格上涨时提供炒作助力,无法支撑苯乙烯价格上行。

■ 乙烯大幅上扬,苯乙烯成本激增

2020年5月起,因日本、韩国及东南亚地区多套乙烯装置检修,东北亚地区乙烯供应总量持续下降,国内MTO开工也有不足,导致乙烯供应减少。而乙烯需求方面则持续向好改善,下游苯乙烯、环氧乙烷利润及开工率均有增长。此消彼长下乙烯市场货紧价扬,乙烯大幅抬升,迅速接近年初公共卫生事件防控初期水平。虽原料乙烯上涨,下游刚需强劲,但现货市场成交并不乐观,加之港口仓储给予的提货压力较大,现货抛压逐步增加。另外,社会库存高位继续攀升,生产企业开工稳步提升,高供应延续下,随着气温升高,市场对高库存苯乙烯的担忧加剧。苯乙烯涨价幅度远低于生产成本涨幅,因而导致5月起苯乙烯理论生产盈利大幅缩减。

■ 仓储压力不断增加 苯乙烯存储费用上涨

2020年,受国内外卫生事件影响,化工产业需求萎缩明显,导致各个化工产品库存高企,液体化工品更为明显,国内主流液体仓储均有涨库的现象。江苏地区是我国苯乙烯的主流仓储地,目前该地区主流商业仓储的苯乙烯库存持续高位,货物流通缓慢,多数货物已经超出原定仓储期限,再加上气温逐步升高,罐内苯乙烯聚合的可能性大大增加。针对这种情况,各个仓储不同程度的提高了仓储费用,来迫使货主积极提货,加快苯乙烯货源的流转,降低苯乙烯聚合风险。

据统计,仓储去库难度较大,尤其是在当前国内苯乙烯工厂整体开工在8成左右水平的前提下,港口去库几乎成为奢望。也正因为现货压力的存在,对当前苯乙烯价格的上涨起到压制作用,也是目前苯乙烯的主要利空因素。短期内苯乙烯供应过剩局面明显,需通过成本和价格的调整,来对进口和国产货源的供应进行调节。

原油弱势盘整可能性加大,短期乙烯高位坚挺,然 8 月后市场对供应增加导致的价格回落存在预期,苯乙烯成本支撑一般。港口持续去库难现,供应过剩压力依旧难改,下游维持高位开工,短期工厂无库存压力,预售为主。预计 7 月苯乙烯窄幅盘整在5100-5500 元/吨。

受公共卫生事件影响,国内多数行业受到影响,化塑行业也受到一定冲击,此种局面下,化塑市场如何演绎?企业如何降低风险?请关注化塑产业链决策系统。

更多详情信息,可扫码关注化塑产业链决策系统或点击“阅读原文”查看。

【化塑产业链决策系统】是买化塑研究院基于真实交易数据的分析,整合行业内多数据源,进行统一数据口径、业务规则清洗等自动化的数据处理与验证,并且在此基础上引入各类宏观数据源信息形成的大数据分析系统,跟踪化塑行业上下游动态、原料流向、市场活跃程度、产业盈利状况等,并采用先进的科学分析模型和方法,结合有关理论,从行业整体高度来架构,全面、精准的分析产业链,覆盖原油、塑料、化工、涂料等行业,监测60多种产品,帮助客户把握商机,掌握产业未来发展趋势,为企业智能决策提供依据,降低投资风险,助力中国大宗能化商品定价权!

<广告>