国际原油价格大幅提升,市场宏观面向暖。节后国内化工市场整体较强势,化工原材料价格持续上涨。其中苯乙烯较1月均价上涨约800元/吨,丙烯酸上涨约1900元/吨,醋酸乙烯上涨约750元/吨。

产品 |

类别 |

1月28日 |

2月7日 |

涨跌 |

涨跌幅 |

单位 |

原油 |

WTI |

86.82 |

91.32 |

4.5 |

5.18% |

美元/桶 |

BRENT |

90.03 |

92.69 |

2.66 |

2.95% |

美元/桶 |

|

SC主力夜盘 |

542.4 |

566.9 |

24.5 |

4.52% |

元/桶 |

巴德富、万华化学先后于2月8号,9号公布涨价通知涵,具体产品调价详情看下图所示:

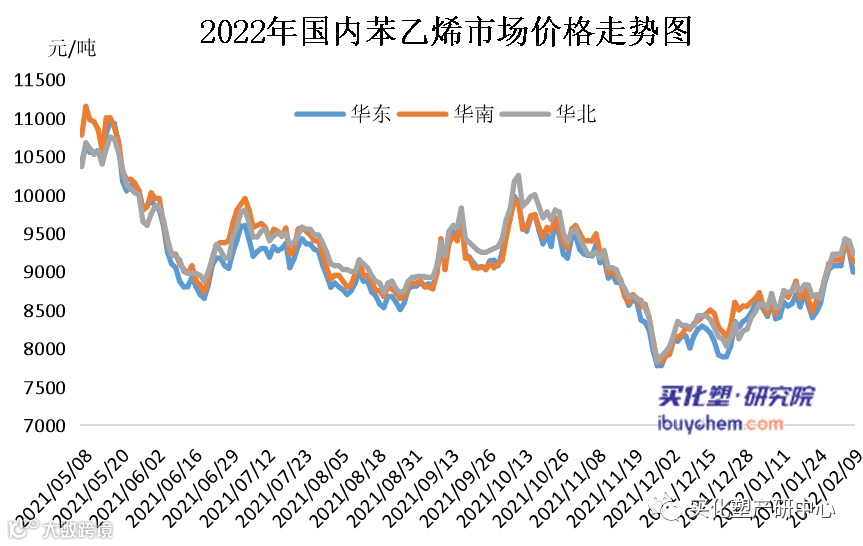

苯乙烯:

节后归来,在苯乙烯产业链上游的强势拉涨下,苯乙烯呈现“虎虎生威”之势头。节后首个工作日,苯乙烯主力合约开盘冲高,站上9500元/吨,成为2021年四季度以来的高点。虽为减仓上行,但随后仓位逐渐恢复,直至夜盘仓位下滑。

产品 |

类别 |

1月30日 |

2月7日 |

涨跌 |

涨跌幅 |

单位 |

乙烯 |

中石化挂牌 |

7600 |

8000 |

400 |

5.26% |

元/吨 |

纯苯 |

中石化挂牌 |

7700 |

8100 |

400 |

5.19% |

元/吨 |

华东市场 |

7650—7750 |

8000—8130 |

365 |

4.74% |

元/吨 |

|

加氢苯 |

山东市场 |

7500—7500 |

8100—8150 |

625 |

8.33% |

元/吨 |

苯乙烯 |

江苏市场 |

9000—9110 |

9270—9480 |

320 |

3.53% |

元/吨 |

2月8日,苯乙烯市场呈现回调。江苏苯乙烯市场均价下跌125元/吨,跌幅在1.33%。回看上游,也略显疲态。目前来看,下游陆续复工,但终端意向表现一般,参与者陆续归市,仓位调整的动作或仍将持续。节后,截至9日,苯乙烯市场涨幅全部回吐。

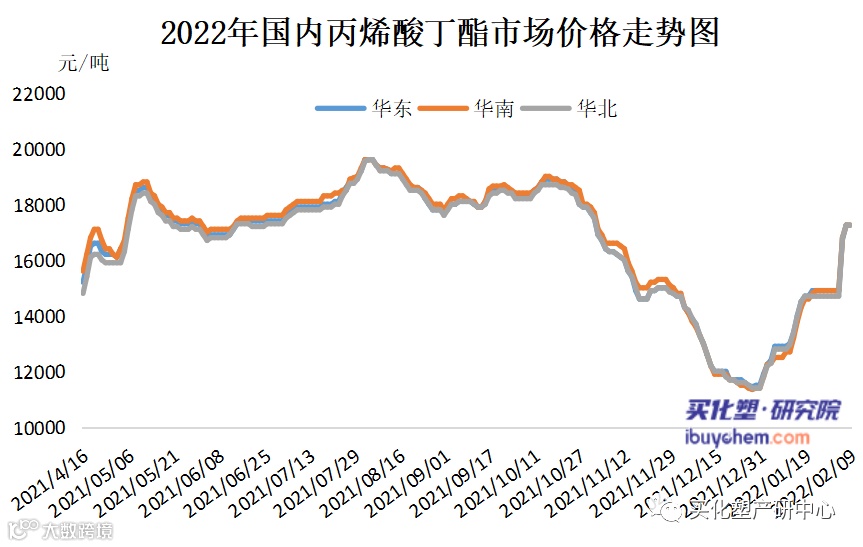

丙烯酸丁酯:

2月7日开盘,国内丙烯酸丁酯大幅上涨,首先国际油价格大幅提升,市场宏观面向好,加上原料 正丁醇市场近期开盘涨势强劲,幅度较大,成本面支撑较强,加上市场丙烯酸丁酯现货供应有限,限量销售,部分市场人士回归市场,询盘力度加大。

品目 |

市场 |

1月30日 |

2月07日 |

涨跌 |

环比 |

丙烯酸 |

华北 |

13100—13400 |

14000—14600 |

1050 |

8% |

华东 |

13200—13700 |

14000—14800 |

950 |

7% |

|

华南 |

13300—13700 |

14200—14500 |

850 |

6% |

|

华东(精酸) |

13900—14300 |

14700—15000 |

750 |

5% |

|

丙烯酸丁酯 |

华北 |

14500—15000 |

16000—16600 |

1550 |

11% |

华东 |

14600—15300 |

16000—16800 |

1450 |

10% |

|

华南 |

14900—15000 |

16000—16700 |

1400 |

9% |

|

丙烯酸异辛酯 |

华东 |

16000—16500 |

17400—17600 |

1250 |

8% |

预计近期丙烯酸及酯仍有延涨可能。今年春节累库并未带来销售压力,部分检修装置犹在进行。在原料与相对一致的预期下,产业链多个环节价格上扬。丁酯下游的复工也会在明后天迎来第一波相对主流的契机。由此,供需与原料,都在助推近期的上涨行情。

醋酸乙烯

春节假期归来,国内醋酸乙烯市场坚挺上行。国内物流运输方面受限较多,虽下游需求有待进一步复苏,但市场现货供应仍紧张。供应面来看,部分生产企业装置开工负荷不高,可流通货源量不多致整体惜售,整体库存可控无压。需求端方面,因春节前市场现货量持续偏紧,导致部分下游终端原料备货量偏低,仍存采购预期,成本面支撑稳中偏弱势,综合看醋酸乙烯基本面尚可,料近日国内醋酸乙烯市场走势坚挺为主。

买化塑研究院特设栏目“中国涂料原材料行业趋势分析周报”汇集了国内外涂料化工市场的近期要闻,监控涂料行业主要原材料产业链(直接原料和间接原料)的每周价格涨跌,深度解析涂料原材料市场每周市场行情、后市预测。欢迎订阅中国涂料原材料行业趋势分析周报。

来源:部分数据来源于资讯公司