A股——棚改点评

市场信息解读:

首先,PSL资金对等于棚改总投资,这是市场立体认识,其实误区很多,16-17年中PSL从9700亿下降至6300亿,但同期棚改总投资从1.5万亿上涨到1.8万亿,实际在这个过程中除了PSL外还有其他渠道贡献,如PPP、城投债、商贷等等。然后PSL授信和用信在时间上差异也很大,即使后续授信下降,那么用信的下降由于在途资金的对冲也是很缓慢的,这是比较重要的两个市场误区。

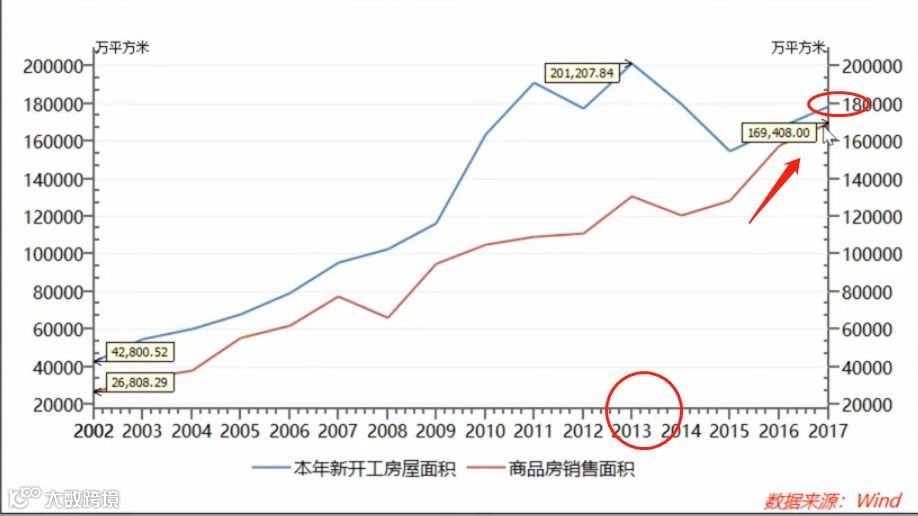

其次,我们看细节。15-17年总量1800万套,18-2020年棚改总量1500万套,所以棚改总量未来3年不会有太大变化,其中实物安置部分可能越来越多,而推动房价的主要是棚改的货币部分,这部分可能会下滑。目前贵阳棚改资金5月仍在发放,而岳阳等地早在今年1月就停了,并且也在逐步由实物安置替代货币化安置的情况出现,根据多家地产研究员调研统计,三四线棚改货币化贡献下滑但成交仍活跃,而更低级三四线棚改货币化贡献仍大,需要密切关注他们的资金去留。

那么,棚改货币部分必然的趋势下滑意味着什么,一个简单的流程:拆迁户拿到钱—买房(过程里增加地方政府卖地收入)—拉动消费(最近4年3线以下城市SUV销量说明一切、地线城市影院爆棚现象从近3年开始出现),这就是简单的棚改拉动的财富效应。

棚改的确是很大程度把我们国家的房地产周期给延长了。中国的生育顶点发生在1987年,男性华人平均初婚年龄为28岁,所以13-14年房地产销量见顶基本符合人口红利的周期,而15年后再次放量一方面有放水的效果,但很重要的还是因为棚改货币化助推。所以今年的对于棚改货币化逐步退出而转向实物的改变,肯定会在地产销量上看到回落,另外在不远的将来也终将影响消费,而我们的货币政策也不太可能进一步放松,因为松了之后肯定还是去了房地产。

早前也询问过人民银行和国开行的相关人士,得到的回应是今年棚改债券全年计划是6000-7000亿,现在发了4000亿,等于说下半年必然会减少,只有2000多亿的量,基本意味着下半年房地产不管是开工还是销售都会面临很大的压力,基本上预计三四线楼盘的拆迁户会从17年的20%占比下滑到18年的10%左右。所以说,三季度房地产数据走弱是板上钉钉,而近期地产股包括钢铁股的上涨逻辑本身就是赌放松,见光死也没什么奇怪。

市场点评:

卖方观点

我的看法:

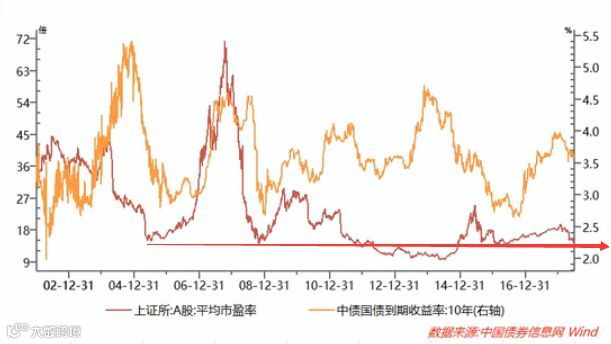

市场整体的确跌到了历次估值底部,如05年、12年底、14年水平,但现在的问题是今年的市场从4月后进入了减量博弈,目前仍在不断失血,没有买盘,本来上周成交量的放大是很好的现象,但跟踪高频数据并没有发现增量入场并且成交量还迅速萎缩,盘面热点乏善可陈,除了基金抱团的食品饮料与医药外,找不到新东西。整体市场弱势明显,加上周末债转股的消息影响,金融股存在补跌现象。

历史总归不断重复,回顾05年、01年、09年初、14年初,市场的状态和情绪都是如此,所有人喊出崩溃后,机会反而慢慢降临。其实观察到最差的情况,比如02-05年,像恒瑞、上海机场、万华这样的公司也一样是穿越周期的,包括这次也一样,说明这些公司本身竞争力就好,加上这些年的发展,头部企业的数量在扩大,所以本质上是优质股的牛市,垃圾股的熊市。虽然全A整体估值水平落入历史底部,且整体利润增速远超历史底部时期,但整体法算出来的估值低并不等于真比当时便宜。

引用中信策略组的一段发言:评价市场整体贵还是便宜,最主要取决于投资者最想买的优质品种是贵还是便宜,不取决于劣质品种向下调整了多少,拉低了多少估值。持续跟踪的非周期行业80只龙头股,动态P/E(FY1/FY2)的中位数相较2016年2月还小幅上升,从24.3X/19.1X上升到26.3X/21.2X。

对此观点,我也深感认同,高高在上的消费与医药和尚沉在海底的大多数成长股形成了鲜明对比。所以后面是否有趋势性行情主要取决于确定性没核心资产那么高,但估值大幅杀下来的二线品种,这些标的的改善与否,直接影响了增量资金的性价比考量,核心要素是风险偏好更高的资金得愿意进场。有没有这样的增量资金(或是存量资金愿不愿意做调仓),关键的点是投资者要看得清未来的内外部经济环境和市场环境。

结论:从估值角度来说,市场已经见底,从环境来看,尚有几个不确定性未兑现,整体市场仍在加速下跌的过程中,至暗时刻尤其惨烈,留好现金,保持耐心,最后一跌很有可能出现在三季度。

未来初划:

最近的工作重心全部放在了为至暗时刻后的拨云见日研报做准备。(具体研报下周三出炉,可找专属客服索取)

那么在传统的凯恩斯经济框架下,需求刺激导致了中国经济的波动,中国出现了明显的三年半信贷周期,当前中国经济正处在16年开启信贷刺激的转折和下行期,投资增速面临较大下行压力。信贷刺激产生了明显的副作用,资源加速向地产集中、杠杆率不断攀升、贫富差距拉大、消费转向低迷、中高端有效供给不足。从17年开始,通过中国经济政策明显开始倾向于供给学派,加强金融监管,抑制地方政府投资冲动,控制广义信贷供给,提升供给体系质量,提高制造业水平,发展先进制造业和科技成为经济工作的重点,同时辅以减税促进消费和生产,通过精准扶贫和个税改革试图提高中低端收入群体的实际收入水平,中国经济正转向正确的道路上。

中国需要新的经济理论来战胜“中等收入国家陷阱”。从十九大报告开始,我们也开始探索新的经济增长模式,包括这轮贸易战,本质其实就是经济发展的速度和技术进步超过了美国预期,所以才会出现针对可能出现弯道超车的领域进行围堵。而我们国家也确实到了从人口红利过渡到工程师红利的路径之中,大量的高素质人群推动了各个行业都出现了领先世界的好公司。制造业的技术升级和又一轮的科技革命诞生的投资机会是长期有效。

消费率的角度来看,农村的消费倾向(消费率)大幅高于城镇居民,根据1一季度统计局数据计算来看,当前农村居民的消费率为76.7%,而城镇居民的消费率为62.6%,农村居民的消费率高于城镇居民14个点左右,并且13年以来,农村居民和城镇居民的消费率都较为稳定,意味着农村居民可支配收入的3/4都用于消费了,而城镇居民只有2/3左右,从边际消费率的角度来看,2018年一季度农村居民的边际消费率为92.5%,相比于2017年全年的77%大幅上升,而且自2014年以来就维持较高的边际消费率,而城镇居民一季度边际消费率为45.5%,2017年全年为49.1%,可以看出,农村居民的边际消费率大幅高于城镇居民,并且自2016年以来,城镇居民的边际消费率持续下行,而农村居民的边际消费率整体维持高位,意味着按照当前的边际消费率,农村居民每增加1000元的可支配收入,就会增加超过900元的消费,而同样情况下城镇居民仅会增加450元左右的消费。如此可见,消费升级也是可以预见的长期有效,科技+消费将是两个重要的长期方向。

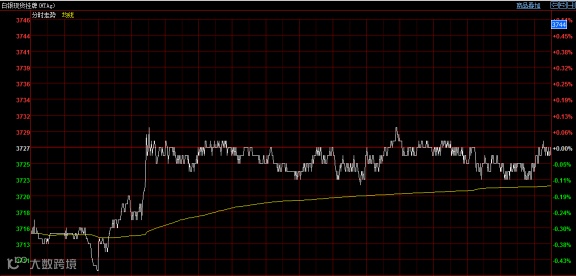

昨日,美市盘中黄金继续下挫,最低下探至1254,金价一度跌破1260关口,进一步走弱,处于6个月的低位。美元则止跌反弹,美元指数最高触及94.67。而白银在黄金和美元的双双刺激下,最低下跌至3708,在3705获得支撑反弹,强势反弹至3725区间震荡,收服大部分失地,尽管世界贸易大战风声鹤唳,但市场并未看到强烈的避险情绪,至少不足以提振避险金属。相反,美国和世界其他主要经济体之间爆发全面的贸易战,大宗商品价格不断走低,因为大宗商品担心中美贸易战减少贸易成交量。

技术面上,昨晚下破三角形上涨通道后,开始跳水,最低录得3708后,获得3705-3715区域平台支撑开始强势反弹,站稳3725中轴一线开始箱体震荡休整。目前市场较为平淡,等待今晚耐用品订单指引新的方向。

逻辑上,多看少动,逢低建多,白银在这一轮下跌后,技术图形逐渐转好。若美元继续开始回落,那么下蹲修复过后的反弹很可能突破3735这关口,剑指3750。我们做单,近期主要观察下方3705-3715区域的支撑力度,若二次下探久攻不下,背靠3705-3715区间空单平仓,多单入场。另外重点关注今晚8点30的耐用品订单数据。

策略:3705-3715 短多入场,价格若站稳3750可转变成长单持有;3680-3700 中长线多单布局。