“生意莫过山海关”,小编原本对此是无感的,但是最近留意到一家上市公司ST信通(原亿阳信通),被好好涨见识了一番。业绩大变脸、司法轮候冻结53轮、涉嫌私盖公章、涉嫌转移公司资产、涉嫌会计操纵,而且金额都不菲!

本篇小编就带各位见识下曾连续15个跌停的ST信通。

一、主角简介

ST信通成立于1995年,2000年上市。上市至今,ST信通专注于主业,致力于电信与广电网络管理系统、企业IT运营支撑系统、信息安全、电信及互联网增值业务、智能交通、高速公路机电工程及城市智能交通、智慧城市等方面的行业应用软件开发、解决方案提供和技术服务,是中国最大的应用软件开发和集成商之一。ST信通,除2017年亏损外,上市17年来从未亏损。

ST信通,近五年的净利润画风是这样的:

(单位:亿元)

数据来源:Wind

ST信通2017年净利润亏损24.80亿元,而ST信通2000年至2016年合计净利润才16.12亿元,一年就亏损了17年的累计净利润,是亏得够狠的。难道亏得厉害了,亏一年就要“戴帽”?

我国交易所是讲规则的!ST信通是因为触及《上海证券交易所股票上市规则》13.3.1条第(三)款:“上市公司主要银行账号被冻结”而被实施“其他风险警示”的。

主要银行账号被冻结,业务可怎么干,ST信通到底发生了什么?

二、官司缠身,担保金额惊人

截至2017年年末,ST信通收到各地法院送达合计37起涉及诉讼的法律文书,均涉及控股股东亿阳集团及其关联公司的债务纠纷,而且公司还在不断公告新增涉诉情况。

根据ST信通2017年年报披露,ST信通为亿阳集团(控股股东)等公司共37笔债务提供连带责任担保涉及金额40.19亿元。但是,令人惊恐的是上市公司ST信通相关责任人对担保事宜并不知情。

给亿阳集团放款的各大机构没有法律意识,放款前不审核担保文件?

不要小看金融机构,金融机构也许贪心,但是大多还是有节操的。各大起诉亿阳集团及ST信通的机构都提供了担保文件。现在的问题便是,这些担保文件是真是假。小编觉得“上市公司就是老板的”这句话在ST信通这要成“真理”了,推测是老板拿着公章去“哐哐哐”了。

澳丰提醒:

根据《上海证券交易所股票上市规则》第10.2.6款规定“上市公司为关联人提供担保,不论数额大小,均应当在董事会审议通过后及时披露,并提交股东大会审议。”

ST信通为其控股股东亿阳集团提供担保,是需要履行董事会、股东大会程序的。现根据ST信通的信披资料,这些担保是不符合上市公司内部程序的。后续法院怎么判,值得关注。

三、爆发前期,资金腾挪

ST信通2017年计提了5.19亿元的坏账准备,其中对北京五洲博通4.77亿元的其他应收款全额计提减值准备。审计师都怕“其他应收款”,突然没了4.77亿元,还是要慎重审查,发了询证函,却无回复,惊爆!这家机构失联了。这4.77亿元的往来款到底是干嘛用了?对不起,不知道,审计师都找不到相关合同和协议。

澳丰提醒:

其他应收款、其他应付款被称为会计制度的下水道,正所谓 “会计一抓瞎,全部进其他”。涉及其他应收款和其他应付款的舞弊手法主要有:

①利用其他应收款科目隐藏短期投资,截留投资收益;

②利用其他应收款隐藏利润,偷逃税款;

③利用其他应收款转移资金;

④利用其他应收款私设小金库;

⑤利用其他应付款隐藏费用。

小编推测ST信通就是干了上述③,找了“马甲”公司北京五洲博通在债务危机爆发前,从上市公司账上累计转走了4.77亿元。

四、“大尺度”研发支出资本化

ST信通近五年的研发支出资本化率情况如下:

(单位:亿元)

数据来源:Wind

ST信通研发支出资本化水平向当年的乐视看齐的,研发支出资本化水平到底怎么定,这还真就是个看脸皮有多厚的行当!

澳丰提醒:

ST信通2017年研发支出资本化水平较低,这是因为当年净利润亏损,无必要进行净利润粉饰,反而是财务洗澡的机会。借此机会,ST信通2017年还计提了1.51亿元的无形资产减值。

五、长期的绩优,都是假相

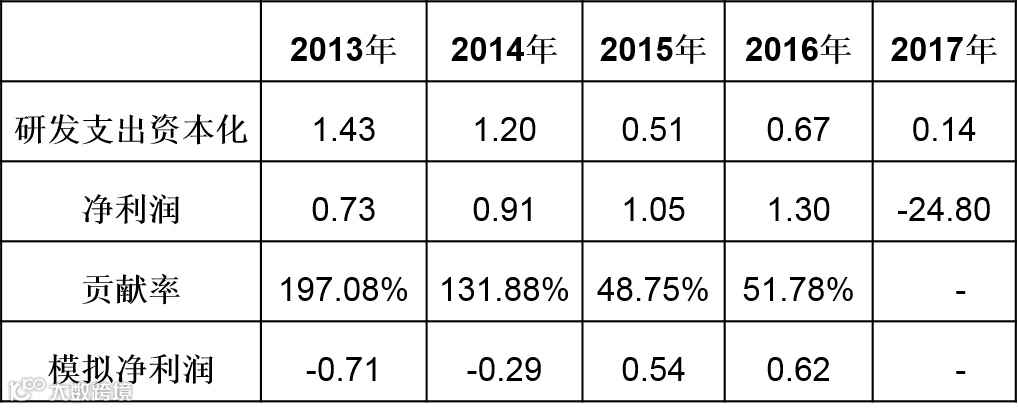

ST信通研发支出资本化金额较高,若会计态度谨慎,ST信通的长期绩优也是假相。

单位:亿元

注:贡献率=研发支出资本化/净利润;模拟净利润=净利润-研发支出资本化,即不考虑税率影响,研发支出均费用化导致的净利润变化情况模拟。

数据来源:Wind

根据上表,若ST信通不操作研发支出资本化,是难以实现上市以来一直保持盈利的(2017年除外)。

截至2018年6月21日,ST信通市值已跌到不足15亿元,而ST信通曾经的市值高峰超200亿元。小编感叹啊,不知是你藏得太深,还是这次退潮太凶猛!

长按二维码识别关注我们