为谋求广州的产业结构升级,市政府制定了IAB(新一代信息技术、人工智能、生物医药)战略。其中,新一代信息技术产业包罗万象,较为复杂,本篇小编将从产业链角度梳理该产业上游的概况。

新一代信息技术产业概览图

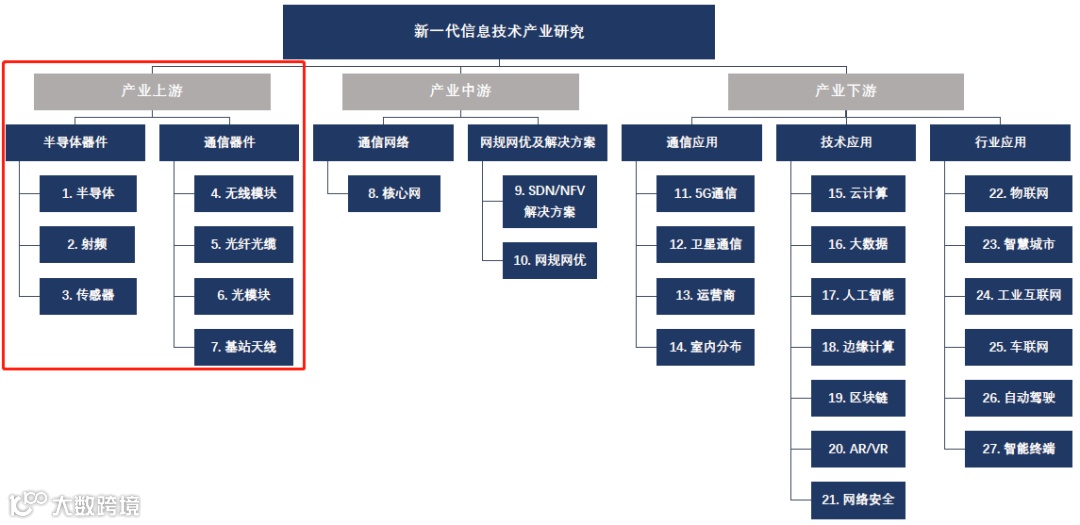

从产业链的角度,将新一代信息技术产业划分为产业上游、中游和下游,其中产业上游为新一代信息技术的基础;中游起到承上启下的作用;下游为应用领域,范围十分广泛,涉及我们工作和生活的方方面面。其中,产业上游的概况如下:

产业上游核心领域包括半导体器件(芯片、射频、传感器)和通信器件(通信模块、基站天线、光纤光缆、光模块)。

半导体器件

(一)基本概念

半导体芯片由用来控制三极管的开启和关闭组成与或非等逻辑门,逻辑门和寄存器组合形成各种加法器,触发器,等各种基本电路组成专用电路,最终构成系统级集成电路。主要应用于计算机、电子通信、存储器等领域。

(二)产业链构成

上游:IC设计(EDA+IP)+ IC制造+ IC封测(材料+设备)。

IC设计主要集中在美国,博通和高通占据全球领先地位,我国华为海思正在技术追赶,但仍存在较大差距。IC制造主要集中在我国台湾地区,以台积电为代表,IC制造具有极高的资金门槛(一条16nm制程的生产线,建设开支将高达100亿美元以上)和技术门槛(光刻技术、蚀刻技术以及关键原材料被外资垄断); IC封测技术门槛较低,目前我国具有一定的市场份额,我国代表企业为长电科技。

下游:终端应用,覆盖范围较广,几乎覆盖所有电子类设备。

(三)产业特点

(1)高技术门槛:半导体芯片制程的几何工艺接近极限,依赖于光刻技术、蚀刻技术和新材料,导致半导体芯片领域的进入门槛越来越高。

先进制程发展示意图

(2)高度寡头垄断:设计、制造、设备和材料等由欧美发达国家公司占据,并形成高度垄断,国内龙头公司依然价值获取空间不足,仅封测领域占据一定的市场份额。

(3)弯道超车机会:人工智能(AI)芯片将是我国在芯片设计领域弯道超车的机会。目前,我国华为、腾讯、海康威视、科大讯飞、寒武纪、地平线等均在重点研发AI芯片。

IC产业链核心企业

中兴事件后,我国掀起芯片投资热,并主要集中在IC设计领域(IC制造资金门槛极高,从全球产业发展来看Fabless+Foundry+OSAT是趋势)。根据清科统计的股权融资数据,目前我国芯片领域投资存在明显的估值偏高问题。

调研机构未来一年对各领域的投资关注度和项目估值态度

(一)基本概念

射频芯片的作用是接受和发送无线信号,移动通基站天馈系统核心部件之一,包括滤波器 、低噪声放大器、功率放大器、双工器开关和天线等。

(二)产业链构成

上游:滤波器、功率放大器、低噪放大器、射频开关、双工器、芯片厂商等,其中滤波器是核心元器件。

射频元器件主要涉及企业

滤波器技术门槛较高(属于国家战略性技术),市场主要被国外公司Murata、博通占据,国内厂商整体实力偏弱。

下游:无线通信模块、基站终端设备。

(三)产业特点

射频行业相对比较成熟,初创企业数量不多,产业集中度较高。

(一)基本概念

传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求,其功能实现主要由敏感元件、转换元件、变换电路和辅助电源四部分合力完成的。

(二)产业链构成

上游:设计、制造、封装测试。

下游:软件及应用方案环节。

(三)产业特点

(1)我国传感器企业呈全面落后状态,创新能力弱、关键技术受制于人、产业结构不合理、本土企业规模小能力弱。目前,全球传感器市场的主要厂商包括GE、爱默生、西门子、霍尼韦尔、ABB、日本索尼等,中国传感器市场70%以上被上述外资企业占据。

以安防巨头海康威视为例,其使用的传感器组件基本向日本索尼采购。

(2)MEMS是未来传感器核心技术趋势,中国的设计、制造、封装测试厂商都在积极布局,已基本形成完整MEMS的产业链。未来将重点应用于无人驾驶、物联网和智能工业领域。

通信器件

(一)基本概念

无线通信模块是连接物联网感知层和网络层的关键环节,属于底层硬件环节,具备其不可替代性,无线通信模块与物联网终端存在一一对应关系。无线模组按功能分为“通信模组”与“定位模组”。

(二)产业链

上游:基带芯片、射频芯片、存储芯片等生产原材料。

下游:项目集成方、经销/代销、终端客户以及各个细分应用领域。

(三)产业特点

(1)物联网的发展是通信模组发展的最大的推动力。

(2)上游基带芯片(通信芯片)是核心,技术壁垒高,产业高度集中,供应商话语权强。

(3)主要厂商一般通过收并购整合上下游,往下游是整合平台和终端。

(一)基本概念

光纤光缆是一种通信电缆,由两个或多个玻璃或塑料光纤芯组成,这些光纤芯位于保护性的覆层内,由塑料PVC外部套管覆盖。沿内部光纤进行的信号传输一般使用红外线。

(二)产业链构成

上游:原材料、光纤预制棒厂商、光纤制造厂商、光缆制造厂商。

下游:通信运营商、设备商。

(三)产业特点

(1)光纤预制棒是产业链中利润最大的一环。

(2)国内企业有成本优势,内需过于求,供给紧张,但下游客户(主要为通信运营商)话语权较强。

(3)行业规模效应大,并购交易比较合适。目前,全球前三大厂商我国有两家:长飞光纤和亨通光电。

(一)基本概念

光模块主要功能是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。由光器件、功能电路和光接口组件等组成,其中核心构成器件是光收发器件。

(二)产业链构成

上游:光芯片、光组件、光器件。

下游:光通信设备。

(三)产业特点

(1)光芯片是光模块产业链中价值制高点,越是高端的光模块,越需要技术含量高的芯片,光芯片基本为国外企业。

(2)中国厂商无源器件实力较强,有源器件偏弱。

(3)行业整合增多,芯片并购活跃,模块产能向中国转移。

(一)基本概念

天线是一种变换器,它把传输上播的导行波成在无界媒介(通常是自由空间)中传播的电磁波,或者进行相反的变换。主要作用是基站设备与终端户之间信息能量转换器。

(二)产业链构成

上游:五金材料、电子元器件。

下游:通信运营商、设备。

(三)产业特点

(1)具有行业周期强;

(2)5G到来之前,天线企业都着重于产品的研发费用支出较高;

(3)5G到来之后,天线企业利润出现新的增长点上游将进行重构,中游与下企业格局基本比较稳定;

(4)Massive MIMO目前处与小批量供应试样阶段,规模化后成本和价格将有望降低。

风险提示:新一代信息技术产业,具有快速技术迭代的属性,属于典型的“成长投资”,需谨慎防范成长投资陷阱。

长按二维码关注我们