筛选行业赛道,从股票配置角度来说,就是做β策略;进一步筛选优质公司,就是做α策略。本篇,小编在选定PCB赛道后,基于PCB产业链分析筛选优质公司。推荐重点关注:生益科技、鹏鼎控股、深南电路、沪电股份。

产业链分析下的选股逻辑

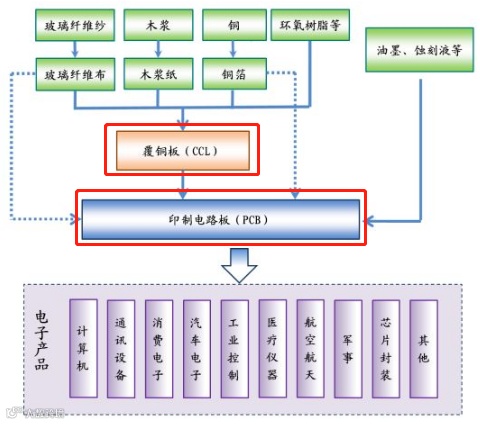

图表:PCB产业链图谱

分析关键词:成本结构、驱动因素、市场集中度、技术路线

产业链关键环节:覆铜板、PCB制造

从产业链上下游角度,倒推来看(分析维度:成本结构),印制电路板(PCB)上游原材料主要为覆铜板、半固化片、铜箔、铜球、树脂、玻璃纱等。成本结构示意图如下:

图表:PCB成本结构分拆

覆铜板上游原材料主要为铜箔、玻璃纤维布、木浆纸、环氧树脂等。其中,铜箔成本占比最高,达30%-50%。

即,覆铜板、PCB制造环节对铜价波动均较为敏感,铜价波动将影响覆铜板、PCB制造厂商的利润率。其中,对PCB制造厂商的影响可能更大(产业格局所致,可见下文相关分析)。铜属于国际大宗商品,价格波动受到全球铜的供需影响,价格波动难以控制,PCB产业链对于铜价的波动处于被动接受地位。

图表:LME铜价(现货结算价,美元/吨)

顺推来看(分析维度:驱动因素),PCB制造环节,细分产品较多,分类复杂,且较为分散,多为各家占据一到两个细分赛道。发展主要依赖下游终端应用的需求驱动。目前,PCB制造商的下游主要驱动领域包括:手机设备、通信设备、汽车电子,其中,通信设备(5G高密度小基站需求)和汽车电子(动力控制系统,特别是新能源汽车中逆变器和转换器的复杂度提升导致对PCB的需求增加)有望迎来爆发。

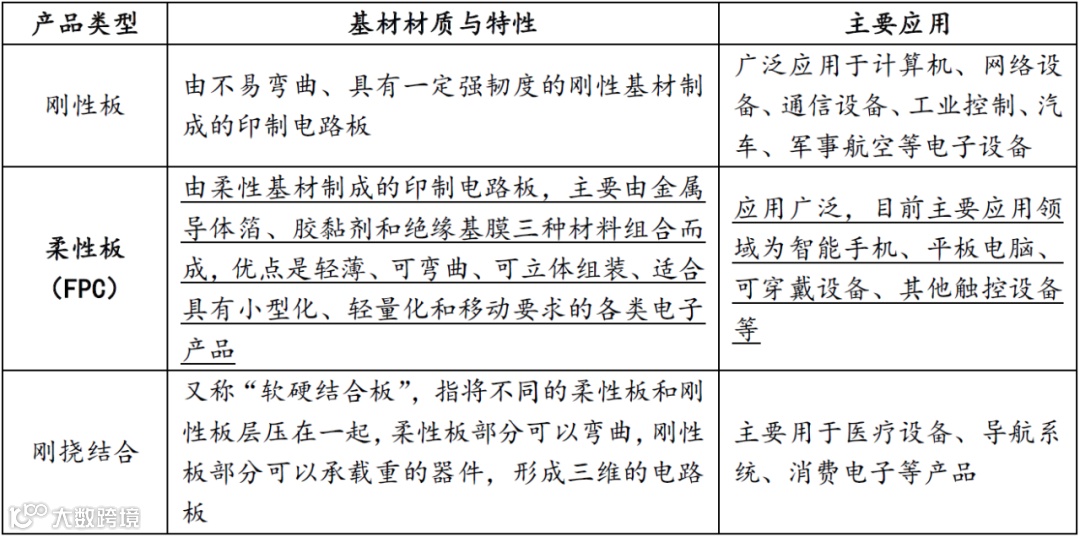

图表:PCB根据基材材质与特性分类

图表:PCB根据导电图形成数及技术特性分类

即,对PCB制造商的分析,主要在于分析其所在的细分赛道,并通过该细分赛道的应用终端分析其增长前景。

至此,有两个核心问题需要搞清楚:

(1)PCB产业链,覆铜板环节好,还是PCB制造环节好?

(2)PCB制造环节,那个细分赛道更好?

针对问题(1),主要从市场集中度来分析。覆铜板环节,集中度相对高,全球CR5约为50%,CR10约为73.5%,议价能力强。一般,铜价上涨,覆铜板厂商会将成本上涨向PCB制造商传导。代表公司建滔积层板(港股上市公司,产能世界第一)、生益科技(产能世界第二)。而PCB制造环节,集中度较低,根据N.T.Information的统计,全球PCB厂商CR5仅约为20.84%,CR10约为32.21%,议价能力较弱。即,从产业链地位角度看,覆铜板环节的产业地位(主要体现在议价能力、成本转嫁能力)强于PCB制造环节。此外,PCB制造商随着终端应用的升级、迭代,呈现伴随型技术升级、迭代,而覆铜板的技术迭代较慢,稳健性更高,更具长期投资价值。

针对问题(2),需要从驱动因素、技术路线来分析。手机设备领域,PCB的技术路线趋势主要为柔性板(FPC),代表公司为鹏鼎控股(FPC产能世界第一),未来增长主要依赖于手机出货量(尤其是中高端手机出货量)及单机使用FPC量的驱动;通信设备领域,PCB的技术路线趋势主要为高精密多层板,代表公司为深南电路(国内通信板产能第一)、沪电股份(国内通信板产能第二),未来增长主要依赖于通信设备出货量(尤其是小基站设备出货量)及单设备使用高精密多层板的量驱动;汽车电子领域,目前尚处于发展初期,各家PCB龙头公司,均开始纷纷布局该领域。

综上,通过PCB产业链的分析,值得重点关注的A股上市公司包括:覆铜板环节的生益科技(A股覆铜板稀缺标的);PCB制造环节的鹏鼎控股、深南电路和沪电股份。

图表:PCB产业链重点公司概览(截至20200423)

履铜板环节:生益科技——稀缺标的

从产业链维度看,覆铜板环节因为竞争格局较好(市场集中度较高)、技术迭代缓慢,是PCB产业链最具长期投资投资价值的环节。覆铜板环节,代表公司主要为香港上市的建滔积层板和A股上市的生益科技。

基于篇幅的限制,小编简单介绍下“建滔积成板VS生益科技”的情况。从产品定位、下游客户角度看,建滔积层板定位于中低端产品,且中低端产品不需要得到最下游的认证,下游客户分散,有约1300多家PCB生产企业(中国有约1500多家PCB生产企业,全球有约2000多家PCB生产企业);生益科技定位于中高端产品,产品认证严格,不仅要获得下游PCB厂商的认定,还需要获得终端客户的认证(认证难度更高),下游客户较为集中,主要客户包括深南电路、沪电股份等(终端客户为华为、中兴等)。从产业布局角度看,建滔积层板采用纵向一体化策略,向上游原材料延伸,从而强化成本控制;生益科技亦采用纵向一体化策略,不过是向下游PCB制造领域延伸。

综上,“建滔积层板VS生益科技”问题,其实是一个生益科技更易攻击建滔积层板的业务领域,还是建滔积层板更易攻击生益科技的业务领域问题。鉴于生益科技技术门槛更高,且需要严格的下游认证,生益科技向建滔积层板业务领域发展显然更为容易。但是,覆铜板领域存在设备投资额巨大(例如主要设备之一阴极辊就达4000-5000万元/台)、环保审批较难问题,这两家公司的业务竞争其实并不激烈。此外,在5G建设驱动下,通信领域的PCB板需求即将迎来爆发,生益科技在通信板领域的技术已基本成熟,相关产能也正在稳步推进,而建滔积层板虽然在通信板也有动作,但是显著弱后于生益科技。换言之,生益科技当下的发展布局主要集中在通信板领域,向中低端渗透必要性很低。而且它将是本轮5G建设驱动,在覆铜板环节的不二选择。

剩下的问题,便是生益科技的买入价位、时机点选择的问题。这个问题,小编先留给你思考。此外,鉴于生益科技在A股的稀缺性、卡位PCB“咽喉”等属性,小编后续将针对生益科技单独进行一篇分析。

PCB制造环节:鹏鼎控股、深南电路、沪电股份

这三家公司的对比,首先,是一个细分赛道选择问题,鹏鼎控股的PCB主要应用于手机终端,深南电路、沪电股份的PCB主要应用于通信设备;其次,是同一个细分赛道中,哪家公司的竞争实力更强的问题(深南电路VS沪电股份)。

基于篇幅考虑,小编重点分析“细分赛道选择问题”,即鹏鼎控股VS深南电路。因为,通过分析深南电路VS沪电股份,深南电路市场份额远高于沪电股份,各财务指标亦均优于沪电股份,剩下的问题便是深南电路、沪电股份哪只股票的性价比较高(深南电路基本面优于沪电股份,但是估值显著高于沪电股份)。

鹏鼎控股VS深南电路

(1)基本面对比:历史财务数据维度

① 盈利能力对比:毛利率+净利率+ROE

鹏鼎控股,盈利表现呈现“苹果周期性”(2016年,iPhone7销售量不及预期;2017年,iPhoneX销售量回升),与苹果的新品发布及新品的市场反应紧密相关。这主要系鹏鼎控股存在显著的大客户依赖,第一大客户苹果贡献其营收约70%-80%。

深南电路,下游客户主要为华为、中兴等,受益于通信建设及通信板厂商集中度仍较低的市场格局,目前各盈利指标均呈现优化状态(毛利率、净利率稳步攀升,期间费用率不断降低)。

图表:鹏鼎控股、深南电路盈利指标对比

② 营运能力对比:净营业周期(存货周转天数+应收账款周转天数-应付账款周转天数)

总体看,鹏鼎控股的净营业周期短于深南电路,初步判断鹏鼎控股的营运能力优于深南电路。但值得注意的是,这主要是由深南电路与大客户(华为、中兴)的存货模式采用的是VMI模式。在此模拟下,深南按照订单需求,将产成品发送至客户仓库,待客户实际领用后公司确认收入,这会导致深南电路报表上的“存货-发出商品”金额、占比较高,存货周转天数较长。这点,由以下图表的数据亦可佐证。

鹏鼎控股的应收、应付账款的周转天数均高于深南电路,导致深南电路净营业周期较长的原因主要系存货周转天数过长。

图表:鹏鼎控股、深南电路营运指标对比

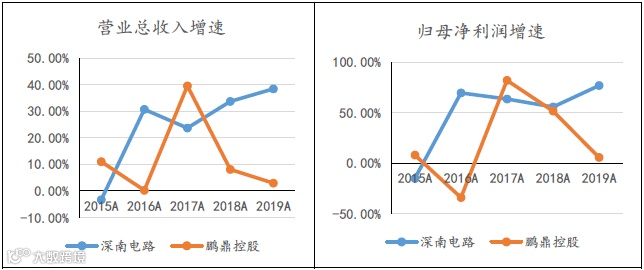

③ 成长能力对比:营收、归母净利润同比增长率

与盈利能力对比相呼应,鹏鼎控股成长性亦呈现“苹果周期性”,深南电路目前处于稳步高速增长阶段。

图表:鹏鼎控股、深南电路成长指标对比

④现金流:收现比+净现比

鹏鼎控股的经营活动现金流总体优于深南电路。在净现比方面,深南电路净现比不断下降,主要系近年深南电路在不断扩建产能,导致厂房、设备等带来的折旧负担较高,但在5G驱动下,随着产能利用率的提升,深南电路的净现比有望快速优化。

图表:鹏鼎控股、深南电路现金流指标对比

注:收现比=销售商品、提供劳务收到的现金 /营业总收入;净现比=经营活动现金流净额/净利润

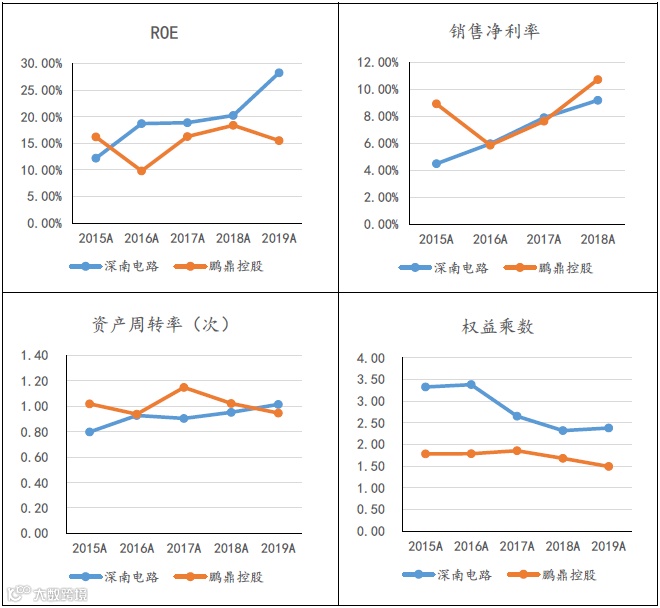

⑤投资回报:杜邦财务分拆分析

净资产收益率是反映公司投资价值的终极指标之一。深南电路的ROE总体表现优于鹏鼎控股,但值得注意的是,深南电路ROE较高主要依赖“权益乘数”驱动,即深南电路的债务负担较高。

图表:鹏鼎控股、深南电路ROE分拆对比

综上,基于财务数据对比,鹏鼎控股和深南电路的基本面均较好,但各具特点。不考虑下游驱动带来的差异,鹏鼎控股财务更为稳健,深南电路近五年发展势头更好。然而,预测股价未来趋势的,不仅仅是基本面的历史表现和现状,而是预期。鹏鼎控股和深南电路的未来预期如何呢?

(2)未来展望对比

正如前文所述,鹏鼎控股VS深南电路,是一个赛道选择问题。

鹏鼎控股俨然是一家“苹果”系公司,未来的前景与苹果公司息息相关。目前,智能手机出货量基本平稳,苹果手机的出货量增速趋于零。鹏鼎控股的未来增长驱动,在于苹果手机的配置升级带来单机FPC量需求的增长。

深南电路可以认为是一家“华为”系公司,虽然其对华为的依赖度(华为对深南的营收贡献约20%-30%)完全不及鹏鼎对苹果。目前,正值5G建设周期,而5G是我国通信战略高点,深南的未来驱动力明确且显著。

即,现阶段看,考虑5G建设的长期性(相对于4G建设,5G建设周期较长,可能长达10年),深南电路的赛道显然优于鹏鼎控股。

然而,深南电路增长确定性已在其股价中体现。剩下的问题便是,鹏鼎控股和深南电路的股价、投资时点对比。

(3)估值对比

受5G驱动,深南电路和鹏鼎控股的PE总体均呈现上升趋势。但是,鹏鼎控股受疫情影响(主要系苹果海外门店大量关闭,5G手机预计延期发布),现股价相对于今年的最高点出现了约30%-40%的回撤,是机会点吗?

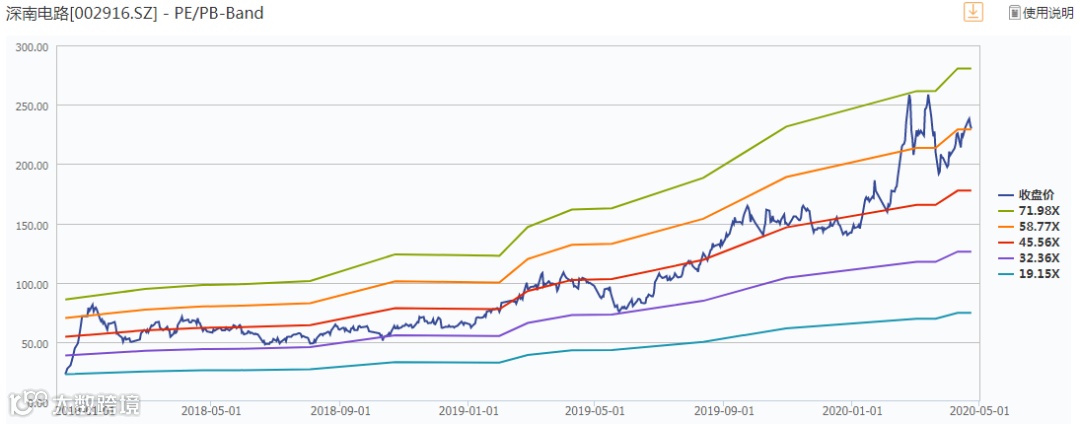

图表:深南电路-PE Band

图表:鹏鼎控股- PE Band

这个问题,小编依旧留给你思考,并将在后续“生益科技”报告的后文,针对该问题进一步讨论。

风险提示

电子行业受益于智能手机的繁荣,最近十年基本处于“成长逻辑”中,但随着智能手机红利基本出尽,可能重返“周期逻辑”。因此,小编重点提示电子行业股票投资风险。相关风险定量分析,可参考赵晓光老师的“库存分析法”。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们