如果你关注功率器件领域上市公司,你会发现主营IGBT的标的会获得更高的溢价;如果相关标的能将IGBT切入光伏、新能源汽车市场,那溢价会进一步提升。为什么二级市场会有上述反馈呢?本篇我们带着问题来解析资本市场宠儿“IGBT”。

IGBT概述

功率器件是电子装置电能转换与电路控制的核心,主要用于改变电压和频率。主要用途包括变频、整流、变压、功率放大、功率控制等,同时具有节能功效。IGBT属于功率器件中的一种,具有耐高压特性,目前广泛应用于650-6500V的中高压领域,属于功率器件领域最具发展前景的赛道。

从结构来看,IGBT属于双极型、硅基功率半导体,具有耐高压特性。融合了BJT(Bipolar junction transistor,双极型三极管)和MOSFET的性能优势,结构为MOSFET+一个BJT,兼具BJT大电流增益和MOS压控易于驱动的优势,自落地以来在工业领域逐步替代MOSFET和BJT。

图表:IGBT融合了BJT和MOSFET的结构

资料来源:电力电子技术与新能源

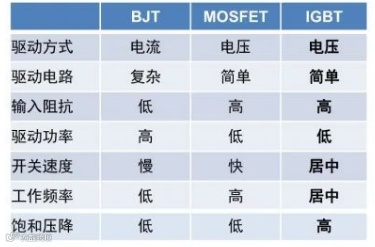

图表:BJT、MOSFET、IGBT功能对比

资料来源:《工业强基一条龙》

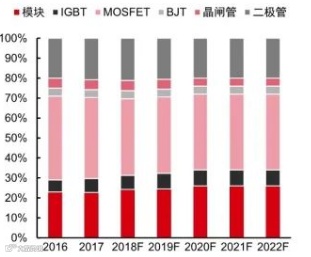

图表:功率器件市场按品类拆分

资料来源:Yole

从应用形式来看,IGBT最常见的应用形式是模块。大电流和大电压环境多使用IGBT模块,IHS数据显示模块和单管比例为3:1。而IPM是特殊的IGBT模块,主要应用于中小功率变频系统。IGBT模块主要有五种结构。以2 in 1模块为例,模块中封装了两组芯片,根据电流或功率要求不同每组可并联多颗IGBT芯片(IGBT芯片与FRD一一对应)。IGBT模块的优势:与单管相比,IGBT模块:1)集成度更高,更节约体积;2)多IGBT芯片并联,电流规格更大;3)减少外部电路连接的复杂性;4)散热性更好,可靠性提升。

简易的说,IGBT集结了BJT和MOSFET的性能优势,适用于“中高压”领域(如光伏、新能源汽车),主要以模块形式应用在下游市场。

技术门槛&路线

IGBT产业大致可分为芯片设计、晶圆制造、模块封装、下游应用四个环节,其中设计环节技术突破难度略高于其他功率器件,制造环节资本开支相对大同时更看重工艺开发,封装环节对产品可靠性要求高,应用环节客户验证周期长,综合看IGBT属于壁垒较高的细分赛道。

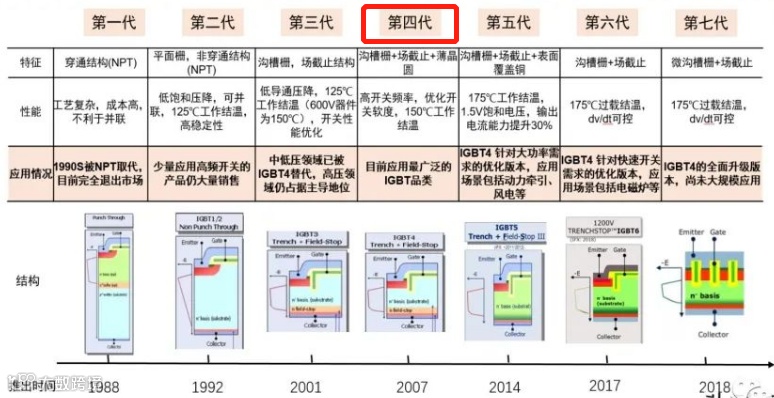

从芯片设计环节来看,由于IGBT芯片工作在大电流、高电压的环境下,对可靠性要求较高,同时芯片设计需保证开通关断、抗短路能力和导通压降(控制热量)三者处于均衡状态,芯片设计与参数调整优化十分特殊和复杂,因而对于新进入者而言研发门槛较高(看重研发团队的设计经验),IGBT应用端迭代节奏慢于研发端,目前市场主流水平相当于英飞凌第4代。由于IGBT属于电力电子领域的核心元器件,客户在导入新一代IGBT产品时同样需经过较长的的验证周期,且并非所有应用场景都追求极致性能,因此每一代IGBT芯片都拥有较长的生命周期。

图表:英飞凌历代IGBT芯片情况梳理

资料来源:英飞凌工业公众号

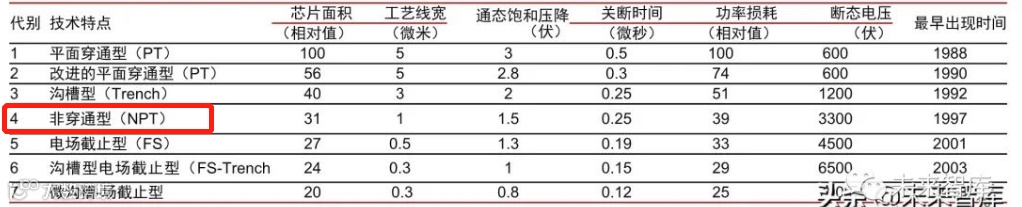

图表:IGBT历代发展参数

资料来源:电力电子技术与新能源

从晶圆制造环节来看,IGBT制造的三大难点:背板减薄、激光退火、离子注入。IGBT的正面工艺和标准BCD的LDMOS区别不大,但背面工艺要求严苛(为了实现大功率化)。具体来说,背面工艺是在基于已完成正面Device和金属Al层的基础上,将硅片通过机械减薄或特殊减薄工艺(如Taiko Temporary Bonding技术)进行减薄处理,然后对减薄硅片进行背面离子注入,如N型掺 杂P离子、P型掺杂B离子,在此过程中还引入了激光退火技术来精确控制硅片面的能量密度。特定耐压指标的IGBT器件,芯片厚度需要减薄到100-200μm,对于要求较高的器件,甚至需要减薄到60-80μm。当硅片厚度减到100-200μm的量级,后续的加工处理非常困难,硅片极易破碎和翘曲。从8寸到12寸有两个关键门槛:减薄要求从120um转成80um,翘曲更严重,国内能解决,不过背面高能离子注入(氢离子注入),设备单价高。

从模块封装环节来看,IGBT模块重视散热及可靠性,封装环节附加值高。IGBT模块在实际应用中高度重视散热性能及产品可靠性,对模块封装提出了更高要求。此外,不同下游应用对封装技术要求存在差异,其中车规级由于工作温度高同时还需考虑强振动条件,其封装要求高于工业级和消费级。

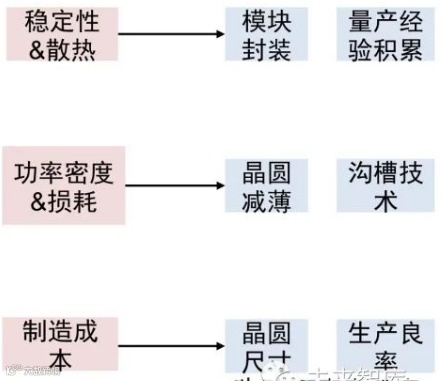

从技术升级方向来看,IGBT主要围绕稳定性&散热、功率密度&损耗以及制造成本三个方面进行迭代。

图表:IGBT技术主要升级方向

资料来源:产业研究

总体来说,IGBT作为功率器件的一种,技术难度是低于集成电路的,但在功率器件中,它的技术难度又高于二极管、BJT、MOSFET等器件。值得注意的是,目前市场主流为IGBT为英飞凌第4代(技术1997出现,2007年大规模商业化),这给了我国主营IGBT公司充足的技术突破、追赶时间,这也是为什么在我们说功率器件是国产替代的“第一站”。

市场空间&增速

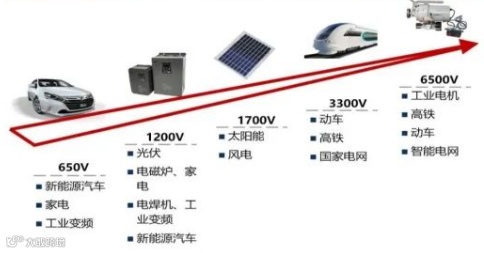

IGBT目前广泛应用在650-6500V的中高压领域,主要包括新能源车、光伏、工业控制、电网轨交等。

图表:不同应用领域的IGBT工作电压

资料来源:Yole

图表:IGBT的下游需求分布

资料来源:集邦咨询

分下游应用市场来看,电动车、光伏风电、工业控制、变频家电、电网轨交是IGBT需求驱动的重要市场。

电动车方面,1个8寸晶圆可以产出259颗相应规格芯片,对应10个80KW的车规模块(PS:包含了FRD芯片)结论:一颗8寸晶圆可以满足10辆A00级车的电控需求(80KW以下),5辆160KW的 A级车的电控需求。

光伏风电方面,光伏逆变器中IGBT单位成本约0.02元/W。测算2019/20年全球光伏行业IGBT需求约23/27亿元,预计2025年将伴随光伏装机增长至70亿元(国内占比约60%,对应42亿元),5年CAGR超过20%。预计“十四五”期间国内风电年均装机超50GW,年复合增速10%-15%。以1.5MW双馈型风机为例,其中变流器中IGBT用量约21个(1700V/2400A);目前风电变流器中IGBT单位成本约为0.025元/W。根据测算,2020年国内风电行业IGBT需求约9亿元,预计2025年增长至17.5亿元,5年CAGR接近15%。即,光伏和风电整体需求增速,未来5年有望实现15%~20%。

工业控制方面,IGBT模块是变频器、逆变焊机等传统工业控制及电源行业的核心元器件,下游增速约10~15%细分市场包括变频器、工业电源、电焊机、伺服器等。工控领域IGBT需求相对分散,国内市场空间约70~80亿元,预计未来维持10~15%增速。

变频家电方面,2020年初国家推出新能效标准加速家电的变频化,行业增速约20%。以空调为例,国内2022年 完全淘汰定频空调,定速空调和变频3级能效产品以下均不符合新国标,将淘汰目前在售的90%以上的定速空调型号和50%的变频空调型号。IHS预计全球2017~22年变频家电出货量CAGR达 到19%。变频家电多使用IPM,全球空间有望达百亿级别。IPM(智能功率模块)是一种特殊的IGBT模块,集成了驱动、保护电路等。空调使用2颗IPM(内外机),其他家电使用1颗IPM,单颗ASP在10~30元。基于IHS预测的变频家电出货量测算,2017年到2022年全球家电用IPM总需求将由49亿元增长至117亿元。

电网轨交方面,电网近年落地的柔性直流(张北±500kV柔性直流工程)或直流混合项目(乌东德工程),开始较大批量的采购高压IGBT产品,单条线路平均用量约5000~6000万元。预计“十四五”期间,柔性直流项目有望逐渐稳定落地并扩大商用规模。轨道交通市场对于IGBT的需求可根据应用场景,大致分为铁路市场与地铁市场。具体IGBT 单位用量,主要根据车型设计使用的电压等级及变流器数量决定,电力机车平均用量在60~90个 左右,电压等级在2400V~6500V之间;动车组平均用量为80~150个,电压等级在3300V~6500V之间;地铁受型号影响,平均用量在30~80个不等,电压等级在1700V~3300V之间。以2018年中国轨道交 通招标采购量为例,经测算预计全年轨交IGBT采购需求约为15亿元。

市值生态

目前,主营涉及IGBT的上市公司主要包括斯达半导、宏微科技、新洁能、扬杰科技、时代电气、士兰微等。截至2022年3月17日收盘,它们的扣非动态市盈率分别为230、502、78、62、60和125,受功率半导体景气度(供给紧缺阶段)影响,它们均处于高溢价阶段,但溢价程度各有差异,这背后的原因是?

股价背后的原因是复杂的,但从基本面可发现一些趋势性或方向性的底层原因。回顾本篇前三节对IGBT的梳理,可以发现:1)技术壁垒,IGBT技术壁垒高于二极管、MOSFET等;2)应用领域,光伏、电动车的增速预期高于其他领域,且光伏、电动车对IGBT的技术要求更高。即,具备光伏级、车规级IGBT技术实力、量产实力的上市公司,前景预期更佳。

落实到具体上市公司来看,市值溢价的差异便好理解了。考虑篇幅,我们仅点出部分代表性上市公司的特点或标签,以斯达半导、宏微科技和士兰微为例。

斯达半导,创始人出自英飞凌,主营IGBT模块,IGBT芯片主要由英飞凌供应,可视为英飞凌的中国战略合作伙伴。目前,斯达半导可生产光伏级和车规级的IGBT模块,技术实力较强。在车规级市场,斯达半导IGBT模块市占率高达16.6%(仅次于英飞凌49.2%、比亚迪半导体20%),主要供应汇川科技,成为新能源造车新势力供应链(斯达半导-汇川科技-造车新势力)的战略供应商。斯达半导,可谓是“技术+市场”双加分的企业。【标签:造车新势力的IGBT战略供应商】

宏微科技,国内首批IGBT公司。2020年,宏微科技成为华为光伏IGBT供应商,而华为是光伏逆变器全球最大的制造商,绑定华为,业绩有望加速兑现。【标签:华为光伏级IGBT战略供应商】

士兰微,国内功率半导体IDM龙头,综合实力较强,具备光伏级和车轨级IGBT技术实力。受益于IDM模式,在功率半导体,尤其是晶圆缺货的背景下,出货量有保障,受益确定性高。此外,士兰微正在建设12寸晶圆生产线,若实现量产,有望进一步降低产品的成本,提升竞争力。【标签:功率半导体,IDM龙头】

最后,带着“标签”看斯达半导、宏微科技和士兰微,它们溢价率高于可比公司是具备合理性的,这是一个定性问题。但是,溢价高于可比公司多少才算合理?这是一个定量问题,仅从叵测的业绩预测来解释就并不容易。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们