一、万科的“成绩单”

2018年9月11日,郁亮先生在万科9月月度例会上发表讲话,将“活下去”作为万科未来三年事业计划书的基本要求。让郁亮先生如此“忧郁”,难道万科的半年报交出的“成绩单”不理想?

根据万科半年报,2018年上半年万科实现营业收入1,059.7 亿元,同比增长51.8%;实现归属于上市公司股东的净利润91.2 亿元,同比增长24.9%。这难道不是极好的成绩?

然而,我国房地产行业,营业收入和净利润是远不及销售金额重要的!这源于我国房地产行业采用预售制,即房子还没竣工就可以提前销售,提前销售时,房地产公司确认合同销售额,收到了货币资金的同时,确认预收账款。等到房子竣工之后,把房子交付给业主,才把预收账款结转入营业收入,同时确认相关成本。因此房地产公司的销售金额比营业收入更重要,销售金额代表未来的营业收入,而现在确认的营业收入不过是以前销售金额的延迟体现。

那么,我们着眼于销售金额,2018年上半年,万科的“成绩单”确实不理想!

首先,万科实现的销售金额同比增长率低于行业平均水平。

2018年 1-6月,万科实现销售金额3,046.6亿元,同比增长 9.90%。根据国家统计局数据:“1-6月全国商品住宅销售面积为6.69亿平方米,销售金额为5.66万亿元,同比分别增长3.2%和14.80%”。

其次,万科与其主要竞争对手较量,万科的市场份额是在降低的。

(单位:亿元)

根据上表数据,万科地产、碧桂园、中国恒大是我国地产行业的三强,但是2018年上半年碧桂园、中国恒大的销售金额同比增长分别为45.50%、27.70%,远高于万科地产的销售金额同比增长率9.90%。

二、房地产行业的“财务密码”

(一)预收账款

上文,小编强调了我国房地产采用预售制,收到的货币资金确认为预收账款。万科2015年至今的预收账款情况如下:

注:根据最新的收入准则,2018年半年报将预售住宅回款计入合同负债。

数据来源:Wind

单纯看上述数据意义不大,但是结合资产负债率、带息负债,便会发现预收账款对于房地产公司的战略意义!

选取万科、中国恒大、碧桂园、融创中国的财务数据,进行对比分析:

①资产负债率

数据来源:Wind

根据上图数据,万科的资产负债率不低,2018年6月末,万科的资产负债率达84.70%,甚至高于“高杠杆”专业户恒大(81.66%)。

而实际是,房地产行业的预收账款是负债的组成部分,预收账款越高,其实说明房地产公司的经营现金流情况越好。换言之,看房地产公司的资产负债率其实意义也不大。

②带息负债、带息负债率

房地产公司的“高杠杆”,其实指的是其撬动的带息负债。

数据来源:Wind

根据上图,倒是给中国恒大的“高杠杆”专业户证名了。2017年末和2018年6月末,恒大的带息负债金额分别是7326亿元和6711亿元,而同期,万科的带息负债金额分别是1906亿元和2269亿元。

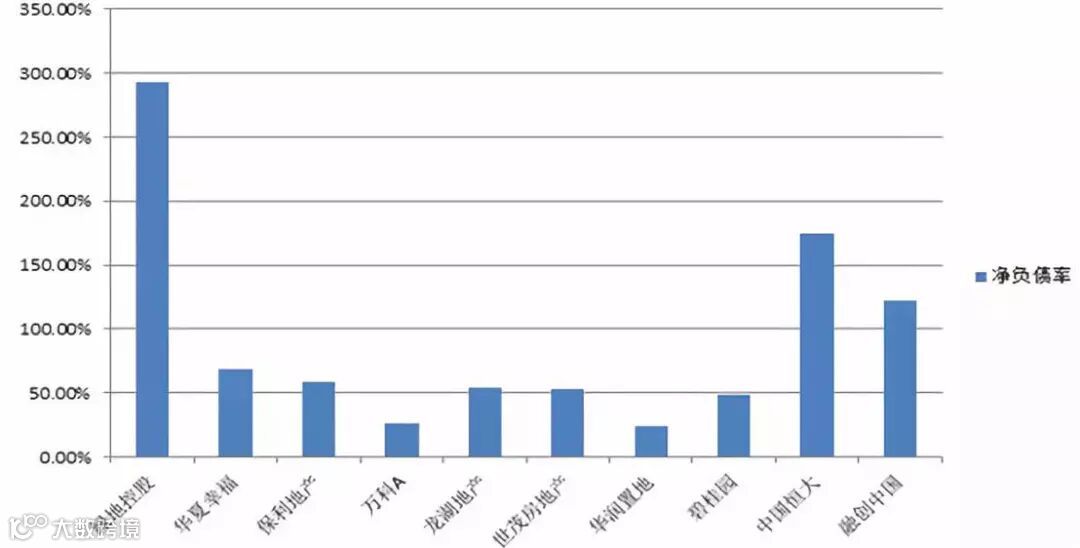

同时,小编援引并购优塾团队整理的2016年十大代表房地产企业的净负债率来做个对比。

数据来源:并购优塾

净负债率=(带息负债-货币资金)/净资产,一般也被作为房地产企业用于衡量杠杆的指标。根据上图数据,万科的净负债率在行业中处于相对最低位。

(二)存货

在房地产行业,最为核心的便是:拿地、盖房。

在资产负债表的“存货”科目中,便可看出一家房地产企业拿地和盖房的计划。

房地产企业的存货结构中,主要包括已完工开发产品、在建开发产品、拟开发产品、建造合同形成的已完工未结算资产。

已完工开发产品,通俗的说法,其实就是已经盖好的房子;

在建开发产品,其实就是正在盖的房子;

拟开发产品,即土地使用权;

建造合同形成的已完工未结算资产,即已结算金额,减去按在建合同累计已发生的成本和已确认的毛利后的值,其性质类似于发出商品。

万科的存货结构如下:

数据来源:2018年半年报

根据上表数据,结合近年万科的财务数据。万科2015-2018年中,万科存货中的“拟开发产品”为1,035.29亿、1,369.15亿、2,176.61亿、1,686.42亿;占存货总额的28.11%、29.32%、36.34%、26.34%。

2015-2018年中,万科存货中的“在建开发产品”为2,284.1亿、2,848.85亿、3,301.67亿、4,117.88;占存货总额的62.05%、60.96%、55.20%、64.33%。

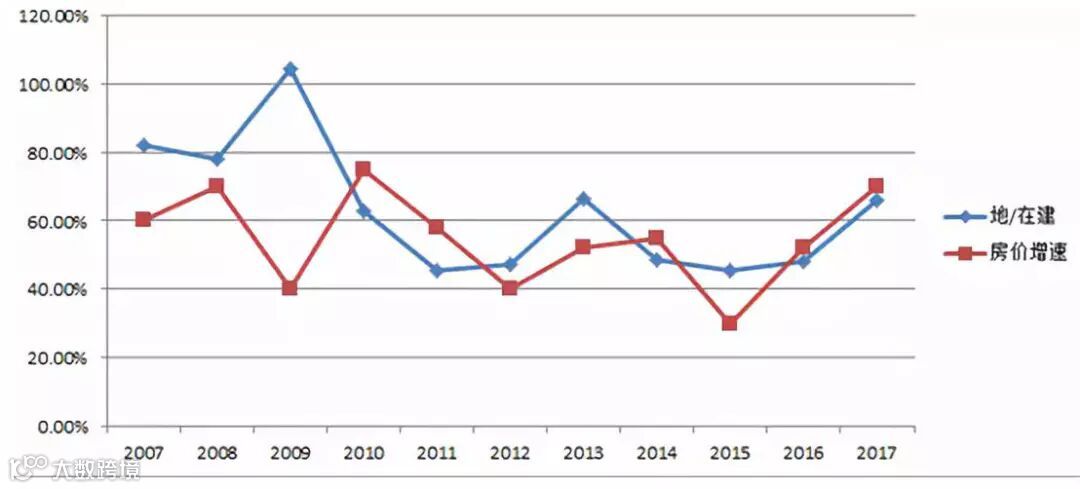

一般,可以使用存货中的地/存货中在建的楼(拟开发产品/在建开发产品),对房地产企业拿地、盖房倾向进行粗略估算。

① 这个比例越低,说明房地产企业倾向于多盖房、少拿地,预判未来房价增速可能会放缓;

② 这个比例越高,说明万科倾向于多拿地、少盖房,预判未来房价增速可能会加快。

小编继续援引并购优塾整理的万科“地/在建(拟开发产品/在建开发产品)”的数据图,如下:

数据来源:并购优塾

2018年6月末,万科的“地/在建”数据为40.95%,较2017年末出现了较大幅度的下滑,这说明万科开始倾向于少拿地、多盖房了。

(三)经营活动现金流净额

根据上文的分析,万科的净负债率低,撬动的带息负债金额较低,其“王者”生存之道在于强大的“预售”回款能力。

但是2018年1-6月,万科出现了经营活动现金流净额为负,这也是2015年来,万科首次在半年度经营活动现金流净额为负。而万科2018年9月,郁亮先生在万科的月度会议上也指出了销售回款困难。

数据来源:Wind

总结:

①房地产企业,财务指标重点看“预收账款”、“存货”、“经营活动现金流净额”。

②万科出现了“销售回款难”的迹象。

③我国房地产行业三强(万科、恒大、碧桂园),万科的市场份额正在被恒大、碧桂园占据;万科选择了放缓脚步“少拿地、多盖房”,恒大、碧桂园仍在“高速公路”狂飙。

万科,以“活下去”为目标,是万科稳健经营理念的体现!盯住我国房地产行业变动,重点盯住万科、恒大、碧桂园的动向是不错的选择。三强之一“万科”选择了放缓脚步,后续我们就看恒大、碧桂园了!

长按二维码关注我们